达尔文9号

有机会返还保费

7199

7199

每当接近年末,各大保险公司就会相继推出各种开门红产品,其中最常见的就是储蓄险。

许多代理人也变着花样宣传它的高收益,比如过于强调不确定的 4% 高利率,不少奔着高收益去的朋友,非常容易为之上头。

今天我们就来深扒一下这类产品,看看是否真的值得入手,究竟是“真香”还是“套路”?

本期内容如下:

开门红储蓄险,究竟是什么?

开门红储蓄险,收益如何?

开门红储蓄险,怎么选更好?

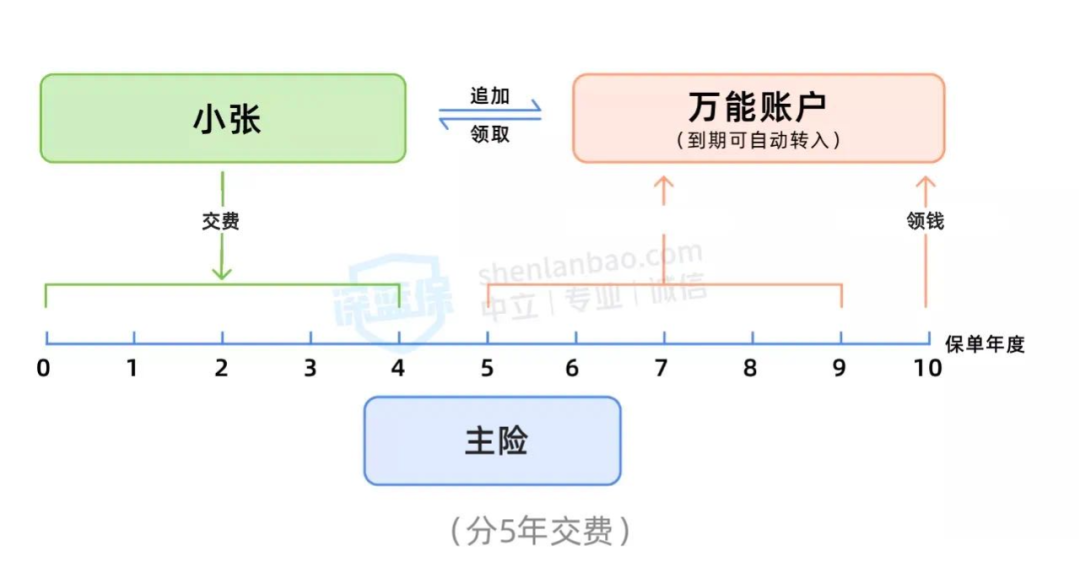

开门红储蓄险,无论怎么包装,它的内核其实都一样,无非就是主险+万能账户的形式。

这类产品的逻辑是,投一笔钱进去,会先后在两个账户内进行增值。

我们以一个实际案例来看,比如小张买了这类产品,前期投入一笔钱进去,第 5 年就可以开始领钱,如果这笔钱暂时不用的话,会自动转入万能账户中继续增值,如果手上还有闲钱,也可以追加进万能账户。

但是在这个过程中,会涉及到两个手续费:

转入万能账户时,一般会收取 1%~3% 的手续费,有的产品会等保单满 5 年后再返还,有的则不会。

前 5 年,如果要从账户中领钱,保险公司也基本会收取 1%~5% 的手续费。

因此建议大家,尽量用 5 年内不会用到的钱进行规划。

由于投入的钱会在两个账户中增值,所以它的收益,自然包含 2 大部分,一是主险收益,二是万能账户收益。

要知道一款开门红产品好不好,就重点看这两部分的 IRR 到底高不高,下面我们一起来看看。

以最近上线的某款开门红产品为例,假设 30 岁女性 5 年交,每年交 5 万,先来看下它主险的收益率:

可以看到,从 35 岁开始领钱,一直领到 38 岁,4 年满期一共能领 26.5W,收益率仅有 1.18%,还不如放银行存定期。

可见如果早期想要把钱领出来,就会比较吃亏,因为只能获得主险收益,而享受不到万能账户的收益。

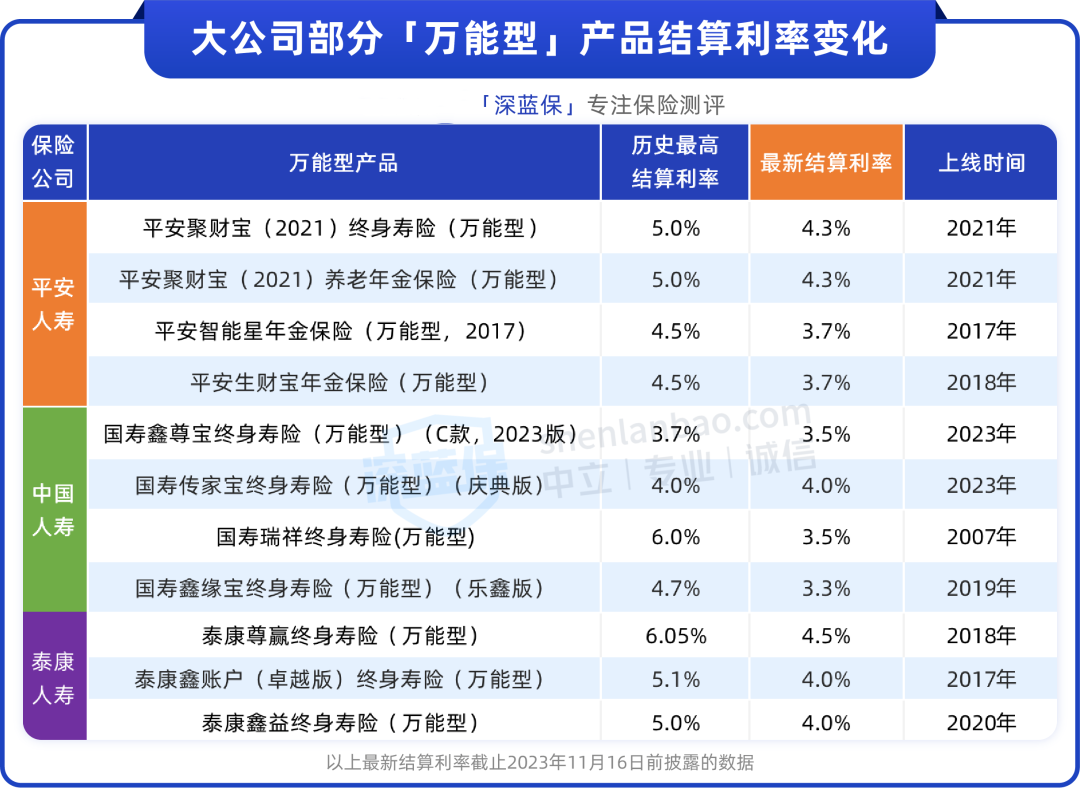

不过退一步讲,即便长期持有,就能稳稳拿到万能账户超 4% 的高收益吗?当然也不是,因为万能账户的收益并不稳定,会有一定的波动。

万能账户有两种利率,一种是保证利率,一种是结算利率:

保证利率:直接写进合同,结算时最低也不会低于它,也就是我们能拿到的最低收益。目前相对不错的万能险产品,保证利率都在 2% 左右。

结算利率:指产品结算时的实际利率,会根据保险公司的收益情况上下浮动,可能高也可能低。

我们也挑选了一些大公司的万能账户,可以根据它们的利率变化来作参考:

可以看到,几年来,很多万能账户都经历了不同幅度的利率下跌,在利率下行的市场环境下,未来就算跌到和保证利率一样,也不稀奇。

因此,虽然很多开门红产品的结算利率,基本都能达到 4% 左右,但后续能否一直维持,依然充满未知。

建议想买开门红的朋友,优先选择保证利率高的产品,除此之外,还需要长期持有,让钱在万能账户中持续增值,才有可能达到较高的收益,如果短期内取出,收益就非常惨淡了。

我们选了几款已经上线且比较热门的开门红产品,一起来看看收益对比:

直接说结论:

从保证利率来看,鑫耀龙腾 收益最高,比较在意保证利率的朋友,可以考虑这款。

以 4% 演示利率来看,御享财富 3.0 收益最高,不过从这款产品目前的结算利率来看,实际上会更高一些,如果追求高收益,可以优先考虑这款。

这几款都属于大公司产品,目前的结算利率都还不错,但不确定未来是否能一直维持,这一点需要有一定的心理准备。

另外,如果是想对资金进行长期规划,让钱稳定增值,也可以考虑增额终身寿,长期持有的情况下,可以维持接近 3% 的收益率,在当前的市场环境中来看,还是很不错的。

增额终身寿直接把收益写进条款,也可以自由选择领取时间,投入和取出都无需手续费。

总而言之,开门红的产品有一定的优势,但也不必太过上头,可以多对比一些产品,结合自己的偏好和需求来进行选择。

需要提醒一下,开门红产品一般都需要在线下进行购买,有需要的朋友可以关注一下。

如果你想了解更多的增额终身寿险,可以点击下方卡片,预约咨询~