我们平时买保险,尤其是买健康险的时候,一般会涉及到健康告知,如果健康告知过不了可能就无法成功投保。那

2023-06-09

2023-06-09 1575

1575

对保险了解不多的朋友来说,买保险的难度丝毫不亚于“西天取经”,

纵使有孙大圣的火眼金睛,也会在“保险怎么挑”、“哪个产品好”中看花了眼;

好不容易挑中了“梦中情保”,兴冲冲准备投保,却没想到被健康告知绊倒了腿。

这就让人很困惑了——

“保险公司干啥搞个健康告知?送上门的钱都不要了吗?”

“卖保险那人说健康告知可以随便填?这样不会影响理赔吧?”

“健康告知做不做又能怎样,反正保险公司也查不出来,多此一举!”

…………

大家对健康告知的理解,可谓是五花八门!

但我们作为保险从业者,可得认真负责地提醒大家一句——

健康告知一定要认真对待、如实回答;若是有所隐瞒,保险公司极有可能会拒赔!

在文章的第四部分,我们也有详细分析不如实健康告知的后果,好奇的朋友可以往下拉。

考虑到以往找我们咨询保险的朋友中,很多人对「健康告知」都一知半解,

我们干脆写了一篇「健康告知大百科」,不敢说“全知乎最全”,

但我们敢打包票,这篇文章起码能解决大家对于健康告知99%的困惑!

买保险,其实就是和保险公司做生意,提前把风险转移到保险公司身上;

而保险公司为了控制自身承担的风险指数,自然就要好好筛选被保人!

可是,每天投保的人那么多,保险公司怎么筛选得过来呢?

年龄和职业还好说,都有明确规定,直接能把年纪大、从事高危职业的人群拦截在外。

健康状况就不好办了,保险公司若是逐个核查,就需要大量的核保人员,

这些人力成本也会转嫁到消费者身上,我们投保要花的钱就更多了;

另一方面,如果保险公司逐个审核,那双方的时间成本也会升高。

再加上,如果所有人都能投保,而且理赔门槛也一视同仁,那保险公司不得“大出血”?

为了“补补血”,这一部分压力也会无形分摊到消费者的保费上,两头不讨好。

于是,保险公司想出了一个便捷又高效的办法:「健康告知」。

「健康告知」其实就是一个投保门槛,通常会询问与身体状况相关的问题:

「连续服药/手术史」、「某段时间内的检查异常」、「曾经或目前患有的疾病/症状」等;

如果投保前就有心脑血管疾病、肝炎、长期头痛等疾病或症状,说明身体底子可能不太好,

出险的概率可能会比健康人群高很多,换言之保险公司承担的风险也会更高,

所以,有基础疾病的朋友想买保险,就容易被保险公司“拒之门外”。

之前就有人吐槽,认为保险公司更“偏爱”健康人群,确实一点儿都不为过。

不过,有些保险公司另辟蹊径,推出没有健康告知的产品,但这可不兴直接上车啊!

保险公司毕竟是做生意的,这边放低了准入门槛,必然要在其他地方补回来。

就拿这两年名声大噪的惠民保来说,大多数产品都没有年龄、职业和健康要求,

有当地医保就能直接买,但到报销的时候可就没这么“好说话”了:

经医保报销后,剩余超过2万元的费用,才能用惠民保报销,而且不能100%报销。又比如去年水滴保推出的两款没有健康告知的重疾险:蓝海1号、蓝海2号,只能赔付投保后初次确诊的疾病,而且保额最高只能买到30万,保费还会逐年上涨。

所以,大家应该理性看待健康告知,不要因为嫌它麻烦就盲目选择没有健康告知的产品;

只要掌握正确的技巧,也有机会能通过健康告知,买到保障好、性价比高的保险产品。

那,健康告知到底应该怎么看?条条框框应该怎么解读?下面就是详细教程啦!

在大多数情况下,健康告知询问的都是病史/服药史、检查异常之类的情况,

做健康告知的时候,大家记住「有问必答、不问不答、如实回答」就好。

用人话来说,就是健康告知问了什么,咱们老实回答什么,别的不用多说。

比如说保险公司询问“近期是否头痛”?,咱们如实回答“是”或“否”就可以了,要是多嘴加一句“头不痛,但肚子痛”,这就属于节外生枝了。

不过,不同险种、不同产品之间的健康告知,具体询问的内容都会有一些差异,

接下来,我们就给大家分析一下每类险种健康告知都是怎么问的、我们应该怎么回答。

百万医疗险和重疾险都属于疾病保险,出险概率很高,所以健康告知也非常严格,

会询问过去一段时间内的就医行为、检查异常、住院史/服药史/手术史、投保经历等情况。

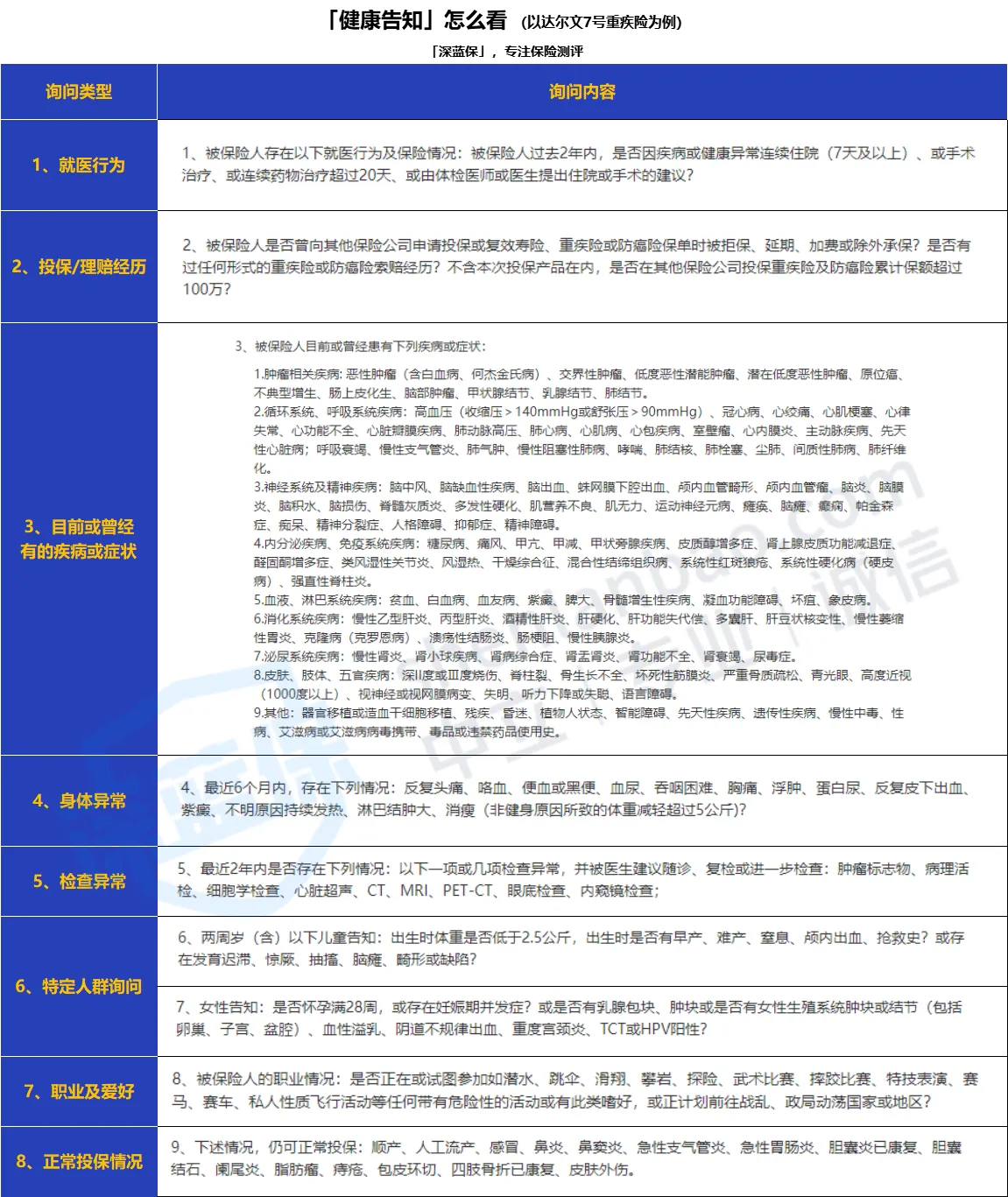

下面我们就以达尔文7号重疾险的健康告知为例,帮大家拆解一下应该怎么回答。

首先,我们先来看看这款产品的健康告知是怎么提问的:

其中,1、2、6、7、8的问题都很好理解,按字面意思理解就好,涉及到就要告知。

但3、4、5对于疾病或症状、检查异常的询问,大家就要格外细心了!

下面我们就把这三项提问摘出来,给大家详细分析一下。

问题3:目前或曾经有的疾病或症状

有明确医学诊断,在投保前得过问题中涉及的疾病或症状,不管是否治愈,此项都要告知。

例:小明在10年前得过哮喘,现在已经治愈,也需要告知。

问题4:身体异常

① 这些身体异常针对的是【最近6个月内】出现的情况,若是在上一年出现过此类情况,同时满足健康告知其他要求,此项可以不用告知。

② 有过这些异常情况,但从未就医治疗、未留下过就医记录,同时不存在其他问询到异常,此项可不必告知。

③ 有过这些异常情况,曾就医治疗、留下过就医记录,此项需要告知。

问题5:检查异常

若同时满足【近2年内查出】以及【被医生建议随诊、复检或进一步检查】,此项需要告知。

百万医疗险和重疾险的健康告知,询问得都非常细致,

加上会涉及专业的医学名词,对于普通人来说比较晦涩难懂,

特别初次投保的朋友,解读健康告知的难度更是上了不止一个level。

如果担心自己在做健康告知时有误解或遗漏的地方,也可以随时找我们帮忙!

相比百万医疗险和重疾险,定期寿险的健康告知要宽松得多,

虽然也会问到一些常见疾病,但一般不会问得太细。

下面以网红定寿“定海柱2号”为例,给大家拆解一下健康告知:

大部分定期寿险的健康告知,询问的内容也不复杂,但有一点需要大家细心留意:

保险公司为了防止有人为骗取巨额保费产生道德法律风险,会询问「过往累计身故保额」。

要是过往买的身故保额已经超出健康告知的上限,可能会被保险公司风控、没法投保;

如果无法满足这一条要求,也可以选择不询问累计身故保额的定期寿险产品。

大家要是对定期寿险还有其他疑问,欢迎随时提出,我们看到就会及时回答的!

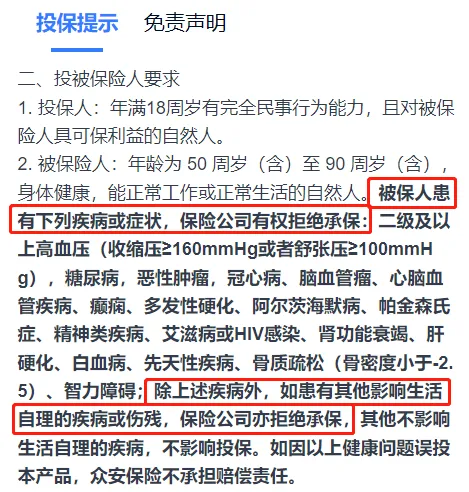

很多人都认为,意外险是四大险种中对健康要求最低的险种,因为它不限健康。

然而,近两年,市面上也出现不少有健康告知的意外险,但通常都非常宽松;

有些产品虽然不问询健康状况,但在投保须知、特别约定或保险条款中,

会列出一些「健康要求」,对被保人有一定的限制,大家务必万分留意。

比如小米老人意外2021,就在投保须知里提出指定的患病人群不能投保:

即便意外险有健康告知,也不会像百万医疗险和重疾险那么严格,

一般只会问到一些比较严重的疾病、过往保额之类的问题,

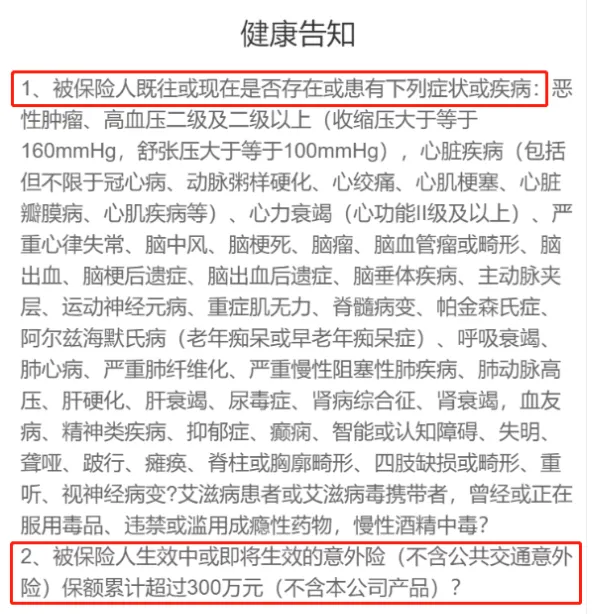

比如大护甲5号,就问了癌症、帕金森、心脑血管等疾病和意外险累计保额:

大护甲5号,健康告知

这部分介绍的四个险种中,意外险对被保人健康状况的要求还是比较好理解的;

如果大家对于意外险还有其他疑问,也可以在评论区留言!

我们在前面也说到,健康告知是保险公司筛选被保人的一种手段,

但现在工作生活压力那么多,谁的体检报告上没几个异常结果呢?

更何况,很多小毛病并不会对身体造成太严重的后果,甚至不会影响工作生活。

所以啊,保险公司打开门做生意,自然也不会“一棒子打死一船人”;

于是,他们也“留了一手”:不符合健康告知?没关系,先试试「核保」,

只要能通过保险公司的核保要求,咱们也是有机会能买到保险的!

那「核保」又要怎么操作呢?我们先来了解两种最常见的核保方式:

●智能核保:保险公司线上版“你问我答”,我们根据实际情况点击对应选项,马上就能得知保险公司的承保结论。

●人工核保:智能核保找不到对应选项,或自身情况比较复杂,就可以选择人工核保。需要我们上传体检报告、病理、出院小结等资料到保险公司后台,会有专门的核保人员审核。

我们建议大家优先尝试智能核保,因为它是目前最为便捷的核保方式,

如果核保之前没有要求填写身份信息,还不用担心留下核保记录;

而人工核保需要提交个人信息和很多病历材料,通常会在保险公司内部留下核保记录,

加上人工审核需要时间长,不同核保人员的审核尺度可能存在细微差异,不确定性挺大。

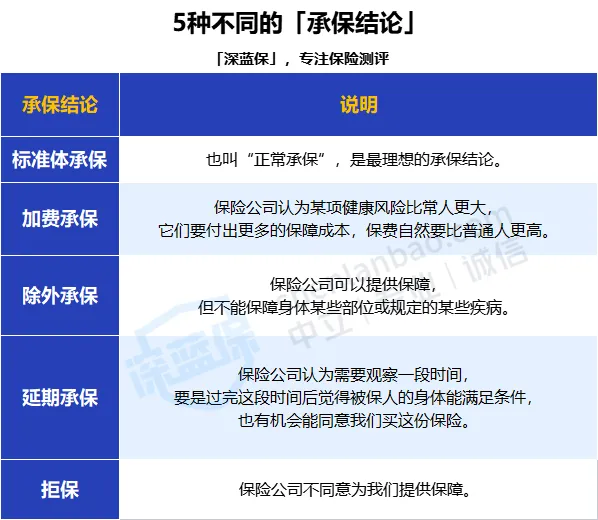

核保过后,保险公司通常会给出下面5种核保结论:

在这几种核保结论中,最好的就是「正常承保」,最差的就是「拒保」。

如果大家担心吃“闭门羹”,也可以多家保险公司/多款产品同时核保,

然后选择核保结论最好的那款产品来投保。

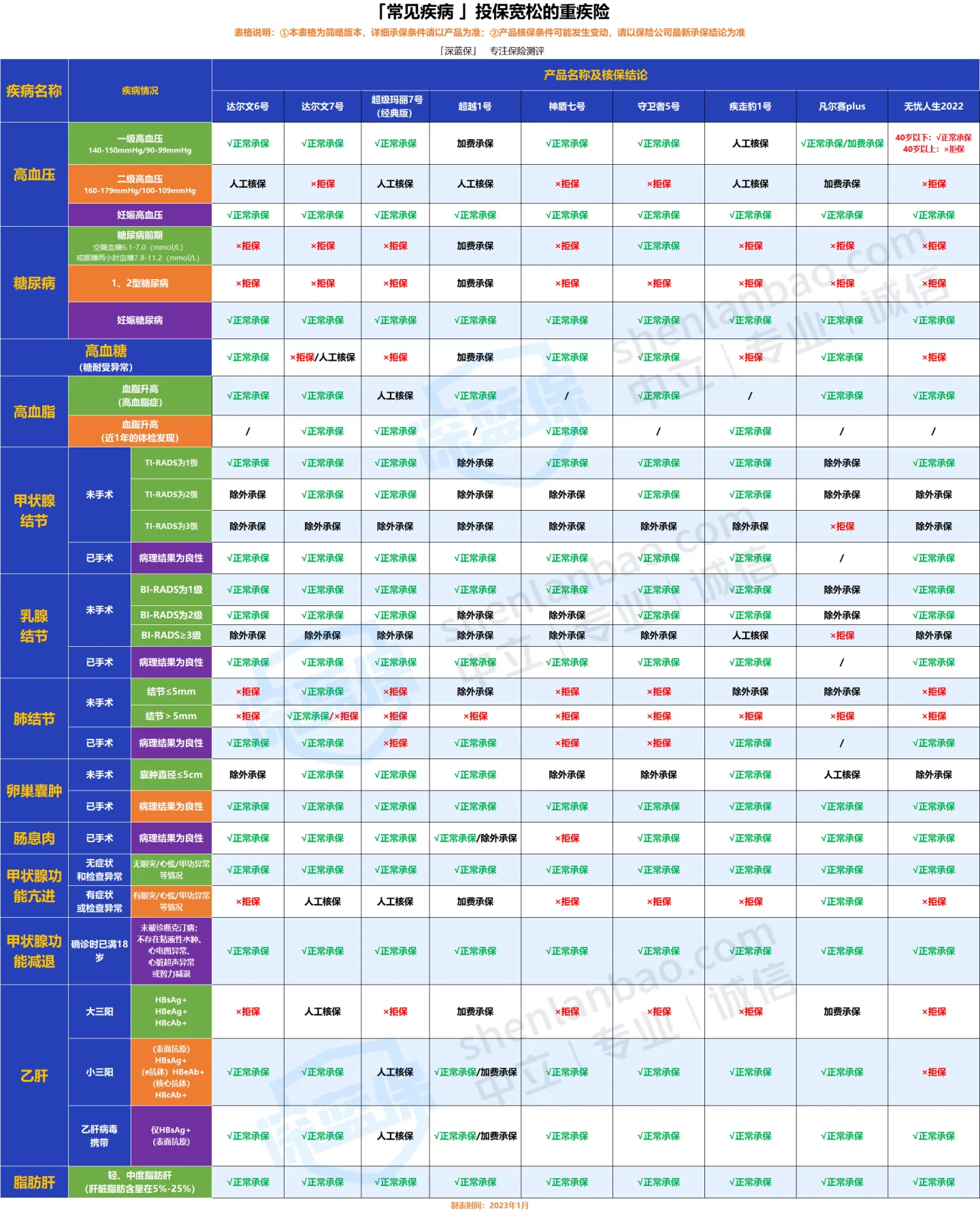

不过呢,目前市面上也有很多投保宽松的产品,我们前不久才做过梳理。

比如下面这张表格,就是对于三高、结节、囊肿、乙肝等人群要求宽松的重疾险产品:

注:各产品核保政策存在差异,请遵循保险公司实际核保要求

在这里也提醒一下大家,因为保险公司的核保政策随时可能发生变动,

大家可以参考这里的表格,然后自己实际走一遍智能核保,就能看到最新的承保结论了。

我们以前接触过很多对健康告知有误解的朋友(其中包括了一些代理人),

认为“没住过院”=“没有异常”=“全填否”,或者不在意健康告知的询问,

又或者认为保险公司“查不出自己的实际情况,就“没必要告知体检的异常项目”。

于是,健康告知索性“一笔带过”,全填的“否”;投保过程是“一路绿灯”,省时省力!

这样做,真的没有问题吗?

首先,大家必须要明确一个事实——

我们前期有没有认真对待健康告知,关系到日后出险能不能顺利理赔。

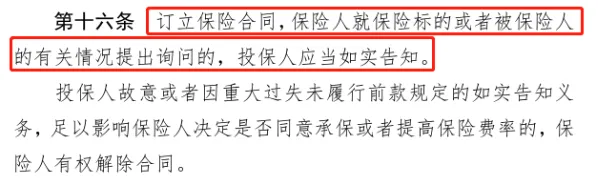

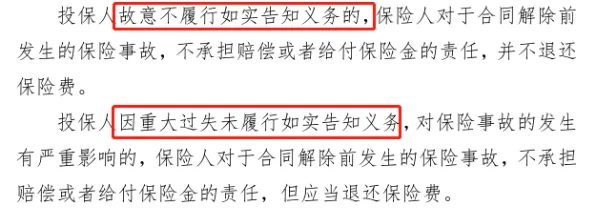

在《保险法》第十六条中就有明确规定:

保险公司对被保人提出的询问,投保人必须「如实告知」,否则会存在拒赔风险。

我们在中国裁判文书网上就找到了一个很典型的案件:

案件来源:中国裁判文书网

该案件中,周某在2012年做过脑肿瘤切除术,并获得平安人寿的重疾险理赔;

2014年投保寿险和防癌险时,在涉及健康告知询问的情况下,他仍未如实告知肿瘤病史;

2019年周某因脑恶性肿瘤病故,保险公司调查发现他没有如实告知,遂拒赔。

不过,有些朋友却搬出「两年不可抗辩条款」,认为“带病投保超过2年,保险公司一定赔”。

其实,这种理解是错误的!《保险法》第十六条第4、5款规定:

简单来说,不管带病投保是否超过2年,如果投保人“故意不如实告知”,

或“因重大过失没有如实告知”,进而影响到保险公司承保结论的,

只要被保险公司发现并抓到证据,就会有拒赔风险,甚至保费也会“打水漂”。

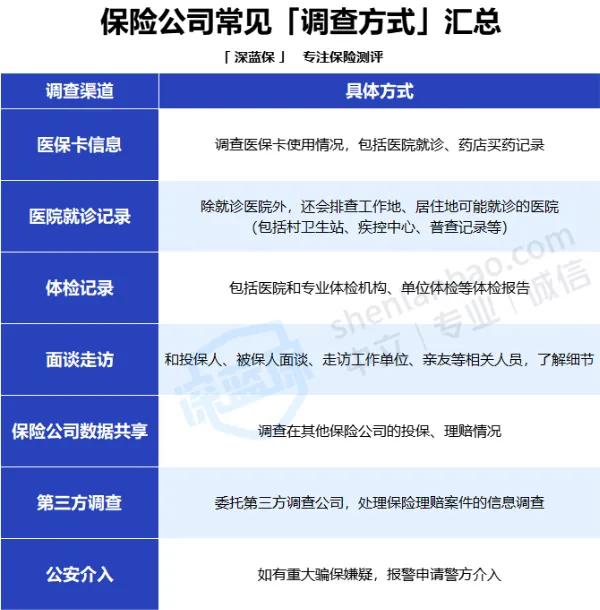

总之,保险公司在理赔时,会从方方面面调查我们过往的医疗记录,

包括但不仅限于病历、医保卡记录、体检报告等等:

可以看到,保险公司的调查手段真的是花样百出,大家可千万不要存有侥幸心理!

如果之前有疏忽、漏了告知某些疾病,而健康告知又涉及到此项疾病的,

最好联系保险公司作补充告知,这也是一种有效的补救方式。

健康告知作为投保路上的“拦路虎”,确实难倒了不少保险小白。

每款产品健康告知询问的内容、每个人的实际情况都千差万别,

大家要认真阅读健康告知的每个问题,谨记「有问必答、不问不答、如实回答」,

尽量避免为日后理赔埋下隐患,才能让「保险」真正发挥「保障、转移风险」的作用。

好了,关于健康告知的事情,我们今天就先聊这么多。

如果大家对健康告知或智能核保有疑惑的地方,欢迎随时点击下方卡片,会有专业的老师来为您一一解答。

2019-02-14 6902

2019-02-14 6902

2024-05-14 324

2024-05-14 324 2024-05-14 337

2024-05-14 337 2024-05-14 356

2024-05-14 356 2024-05-14 291

2024-05-14 291 2024-05-13 370

2024-05-13 370