买保险都要先填健康告知,面对密密麻麻的几百个字,有些人根本没耐心看,也有人硬着头皮看完,却越看越糊涂

2021-07-06

2021-07-06 2973

2973

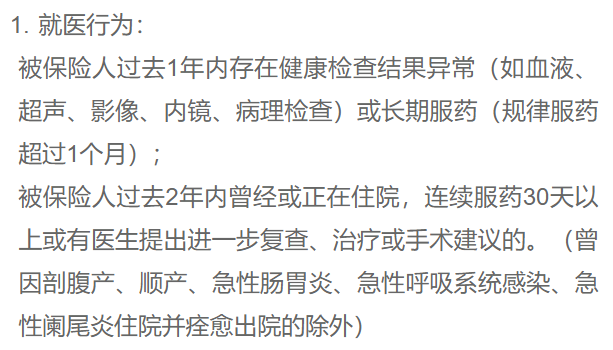

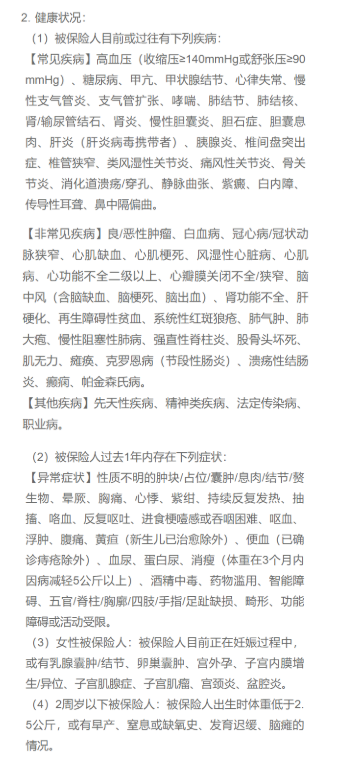

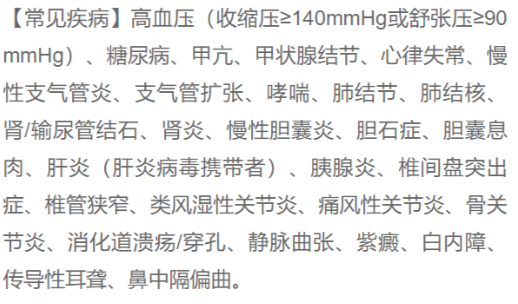

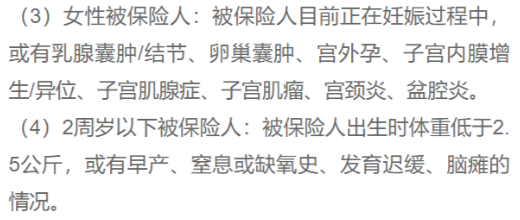

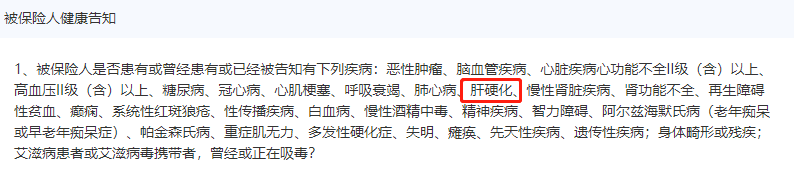

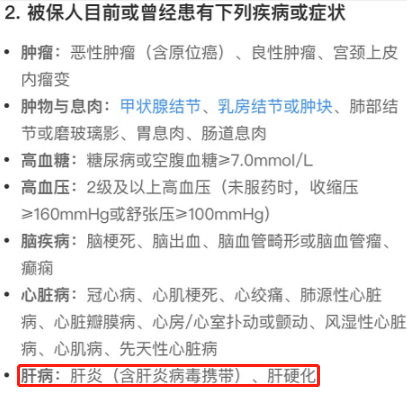

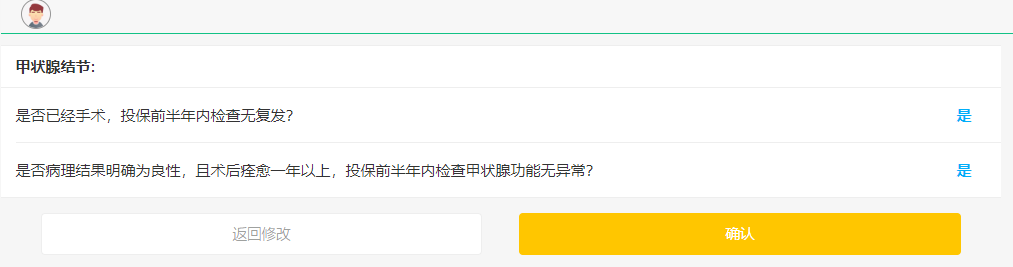

买保险由一个很重要但是很多人会忽略的细节,这件事就是健康告知。 健康告知的字数繁多,许多人不屑一顾,甚至有无良销售说全部填写否就可以了,那么健康告知会影响理赔吗? 今天手把手带你看健康告知,告诉你要注意的细节,如果你的健康有些小问题,不知道怎么告知,或者,之前买保险忘记告知重要的疾病,这些问题我都会教你怎么解决。 当然是有影响的!大多数的拒赔案件,都是因为没有做好健康告知。 就比如说,我在上个月收到一位朋友的分享,也是关于健康告知被拒赔的: 深蓝君,你好!我在去年7月份,单位体检血压有点高,也没太管他。几个月后我去买保险,看到健康告知明确问到了高血压,但之前听说,没有住院的疾病都不用回答。结果今年血压持续升高,去住院,保险一分钱也不报,说我当时隐瞒了病情。 其实这个情况,就是因为没有如实告知导致的。 有健康告知的保险一般有百万医疗险、重疾险、寿险,我这里就专门挑了一个大公司的,也是现在特别火的百万医疗险的健康告知,给你解读一下,提供参考。 第一条:过去1年内的检查结果有没有异常,2年内有没有住过院 大家一定要注意这个时间范围是多少年,如果不在这个范围内的就不用告知。 第二条:以前和现在的健康状况 一般会罗列非常多的疾病,我们需要一个一个仔细看。 如果说你存在其中任何一种问题,都代表你涉及到健康告知了。 比如说高血压,上了年纪的人很常见,告知的时候要注意看收缩压舒张压的一个范围。 大于或等于这个范围就要告知,还有大家留言问的最多的甲状腺结节、肺结节等。 无论大小,有没有手术都涉及到这个健康告知。 此外,健康告知大多数都有对于女性和小婴儿的特别告知,比如说女性高发的乳腺结节、子宫肌瘤等疾病。 新生儿体重过轻,或者早产等,如果说有其中任何一种问题,都必须在投保前如实告知。 虽然健康告知问的非常详细,甚至不同的保险,要告知的程度也不一样。 但我们不需要什么都告知保险公司,原则就是有问就答,不问不答。 举个例子,有一款产品问被保人是否有肝硬化,那么即使你是乙肝大三阳都不需要告知。 但有的产品就比较严格,无论你是肝硬化,小三阳,大三阳,还是乙肝病毒携带者,都需要告知。 第三个:过去2年内,有没有被保险公司拒保、延期、加费或者附加条件承保 如果留下相关记录的话也是要核保的。 此外,很多健康告知还会问你的职业: 可以对照着保险公司给的高危职业表看,如果你是高危职业,那就不符合健康告知的要求。 即使买了也是白白花钱,最后一分不赔。 有的朋友看到这里可能会担心,要是有上面说的这些症状或疾病,是不是就买不了保险了? 别担心,我接下来教大家怎么做。要是自己的健康问题和健康告知里的对上了,那我们就要进入核保了。 核保其实就是保险公司对你情况的进一步审核,再决定要不要承保你的风险。 现在大多数公司都可以给你智能核保,过程也不复杂,你只用回答几道题,马上就能知道能不能投保。 而且智能核保不需要你填身份证号,没通过也不会留记录。你可以多试几家公司,选核保结果最好的来投保。 如果你的情况比较复杂,或者没有通过智能核保,可以走人工核保。 只要把检查报告发给保险公司,就会审核后给你是否承保的结果。 如果你已经买了保险,但发现自己之前有没告知的,或者不确定要不要告知的疾病怎么办? 不用着急,你可以打保险公司的客服电话,问一下你的情况需不需要补充告知。 以上就是关于健康告知怎么填写的介绍,买保险健康告知是一道很必要的门槛,大家一定要记住如实填写,避免造成悔不当初的结果。一、健康告知会影响理赔吗

二、手把手教你看健康告知

三、健康问题如何告知

四、忘记健康告知怎么补救?

2024-05-02 496 2024-05-01 580

2024-05-02 496 2024-05-01 580 2024-04-30 417

2024-04-30 417 2024-04-29 354

2024-04-29 354 2024-04-29 598

2024-04-29 598