随着“报行合一”的落地实施,增额终身寿险的收益越来越低,一些优秀的增额寿也逐渐离开了市场。这让没买到

2024-03-14

2024-03-14 415

415

随着保险“报行合一”的落地实施,普通型增额寿收益变得越来越低,优秀的增额寿也越来越少。

这让很多没有买到高保单利益产品的朋友气得直跺脚!

但幸运的是,还有一类比较特殊的产品,它的长期IRR可直接突破3%,收益巅峰时期甚至能超越3.5%——分红型增额寿。

这篇文章,我们就和大家来看一款近期上线的星福家分红险,它不仅有背景(保司实力强劲),保单利益还非常的高(irr可达3.7%),可谓当下分红险顶流。

那产品具体有哪些看点?收益真有那么好吗?下面咱们就一起来扒一扒。

保险老司机应该知道,要认识一款产品,需要从它的基本形态看起:

简单来看,星福家是一款基本预定利率为2.5%的产品,但它属于分红型增额寿,浮动收益的潜力很大。

产品的分红形式是保额分红,也就是说保司会把当年的可分配盈余,按一定的比例以增加保额形式的进入保单,然后不断累积。

相较于另一种现金分红,保额分红的长期利益更为可观。

这里,我们给大家梳理出了星福家增额寿的如下5大优势:

1、预期收益优秀,可达3.7%

先来看大家都关心的保单利益。

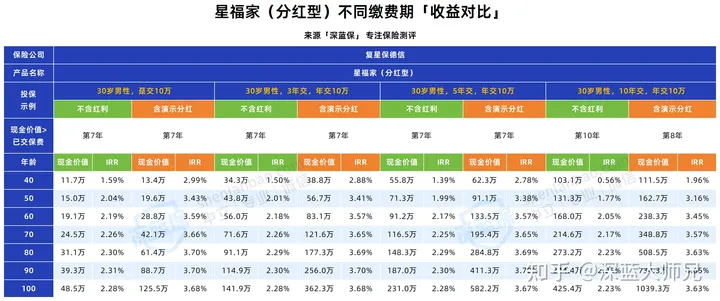

为方便大家理解,我们以“30岁男,年交10万,按不同交费年限测算”为例:

细心的朋友应该可以发现,星福家增额寿的收益测算分了2部分:

不含分红的收益(固定收益)+含分红的收益(浮动收益)

固定收益和普通型增额寿的收益一样,都是以现金价值的形式写进合同,保证以后100%能拿到手的。

另外,这款增额寿最快7年时间,现金价值就能超过已交保费,这也意味着能够更快的实现收益。

在图中不同交费条件下,星福家的固定收益部分,irr最高有2.3%多,表面上看起来普普通通。

但大家别忘了,这仅仅是它的基础复利收益,并没有包括分红收益。

在加上保额分红以后,它的收益不容小觑,以趸交10万为例:

长远来看,星福家增额寿的预期收益irr可高达3.7%,相当给力!

2、过往分红实现率高,均超100%

在如今的产品利率下调背景下,有分红加持的星福家,总体保单利益还是不错的,

但大家知道,分红演示只是一种估算,要看实在的数据,保司的过往分红实现率表现就非常重要。

因为分红实现率能体现保司的“预期收益实现情况”,如果最终分红实现率为100%,则说明演示收益与实际收益一致,反之,就是有待观察的。

我们来看复星保德信官网公布的数据:

(截图源自官网)

不难发现,复星保德信近10年的分红实现率,都在100%以上,历史最高能达到259%,整体趋势比较可观。

不过,我们这里也提醒大家,过去的分红优秀,并不意味着将来一直优秀,假如遇到极端不可控的情况,可能就没那么好的分红效果了。

3、保司实力雄厚,投资能力强

复星保德信人寿,这是一家中外合资企业,成立于2012年9月,注册资本金33.6亿元。

奕凯达(120万一针的“神药”)大家应该听过吧,我国首款获批上市的Car-T细胞治疗产品,它就由该保司的中资股东复星集团出品的,背景强大。

而它的外方股东,则是有着近150年历史、美国最大的人寿保险公司之一的保德信金融集团,截至2023年6月底,该公司管理资产已达到1.41万亿美元,实力雄厚。

根据保司官网披露的数据,复星保德信近两年的核心/综合偿付能力充足率均超过100%

从2020年开始,复星保德信的风险评级一直都是在B-BB级,整体偿付能力都符合监管标准,发展稳中求好。

此外,在投资能力方面,根据2023年非上市寿险公司的综合投资收益率排名显示,复星保德信以6.16%的成绩位列第6。

同时,复星保德信近3年的平均投资收益率,及平均综合投资收益率均达4.64%

总的来看,复星保德信的保司实力和投资能力还是非常强的,大家不用担心是否靠谱的问题。

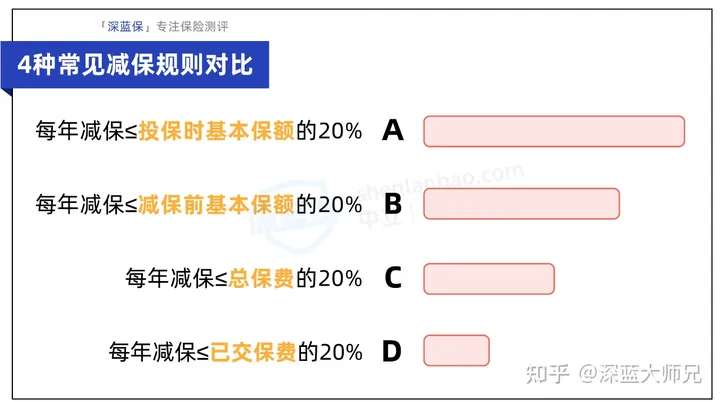

4、减保宽松,且写进合同

星福家的减保很宽松,只要合同生效满5年,就能申请。

要求是每个保单年度的累计减少金额,不超过合同生效时基本保额的20%,没有时间限制,

我们也总结了4种常见的减保规则,并按照上限高低分为了A~D,如下图所示:

其中A类型比较宽松,每年的减保上限会越来越高,基本5年就能拿回全部现金价值。

这款增额寿就属于A类型,是目前非常宽松的减保规则了,

而且是直接白纸黑字写入合同的,不管市场如何变化,这个规则都不会改变,确定性很强。

5、可附加万能账户,保底利率2%

这款增额寿除了有保证的2.5%固收+分红收益外,投保后还能附加一个保底利率为2%的万能账户(天天盈龙腾版)。

万能账户,大家可以简单把它理解为储蓄险里的“余额宝”,也就是一个同样有收益的附加账户。

虽然它的保底利率只有2%,但根据保司官网目前披露的最新数据来看,目前万能账户的结算利率在3.95%,还是蛮不错的。

另外,它的万能账户支持单独追加,如果截至当年的累计总保费≥150万,可最高追加3倍总保费。

在如今利率下行的背景下,能有一个可保底、能追加的账户,也就相当于有了一个更好,更稳健的资金增值渠道,后续同样可以通过减保取出一笔钱来用,非常灵活。

那看到这里,一些朋友也许会想:市面上收益好的分红型增额寿也不止这一款吧,对比其他产品,星福家的收益还抗打吗?

下面,我们就带大家一起来看看。

受行业政策影响,目前有不少产品调整下架,市面上仅存的优秀分红型增额寿并不多,

我们挑选了一款目前市面上收益同样不错的分红型增额寿,与星福家进行了如下对比,一起来看看具体情况:

可以发现,这两款分红型增额寿的保证收益都能达到2.0%以上,含分红的预期收益,在后期也能达到3.5%及以上,表现都非常不错。

而且它们都是保额分红型产品,未来的分红会转换为保额,随着保额的不断增加,产品现价也随之变高。

经过对比,咱们也能看到,无论是保证收益率还是预期收益率,星福家(分红型)的收益表现都是最亮眼的。

以“30岁女性,每年5万,交5年”为例,在80岁时,保证能拿的现价是保费的3倍。

加上演示分红的话,预期能拿到保费的5.74倍,产品收益更是直接达到了3.7%!

当然,另一款传世臻耀(分红型)的收益率也相当可观。

同样以“30岁女性,每年5万,交5年”为例,

可以看到,80岁时,这款产品百分百能拿到的现价是保费的2.8倍,加上演示分红,预期能拿到5.3倍,预期收益可达3.5%以上,也非常不错。

既然分红型增额寿预期收益这么好,是不是每个人都适合买呢?

接下来,我们也顺带和大家聊聊这个话题。

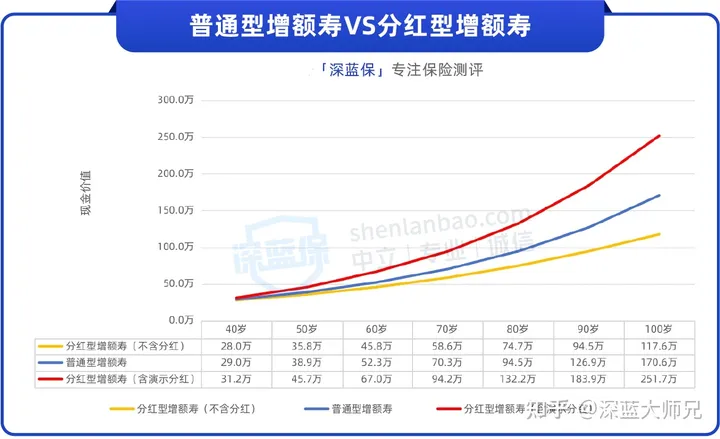

正如我们上面所说,分红型增额寿其实就是在普通型增额寿上,加上了不确定的分红。

对于咱们来说,它保证能拿到手的收益,比普通型增额寿低;但加上演示分红后的预期收益,比普通型的高。

不含分红的收益是确定的,但未来能拿到多少分红其实是不确定的,

所以,挑选这类产品需要参考保司过往红利实现率、综合投资收益率等信息。

红利实现率,由“实际分红/演示分红”计算而得。

比如演示分红为100元,而实际分红了90元,那么红利实现率就是90%,而红利实现率又会受到保司的投资收益率等的影响。

总之,挑选产品时,保司的分红实现率越高越好。

因此,这类产品更加适合有一定投资知识、能综合分析多方信息,投资进取型的用户选择。

在如今普通型增额寿收益越来越低的背景下,分红险确实很火,就连很多银行也开始推荐这类产品。

不过,咱们还是那句话,虽然它的预期收益率确实亮眼,但并不适合所有人选择,

买之前可以问下自己,如果达不到预期收益率,还能接受吗?

当然,这类产品的挑选不止要看收益,更要看自己的资金需求、收入情况等。

如果你拿不准,可以直接点击下方卡片,来找我们咨询详情。

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525