养老如何退得早、领得多,是大家最关心的,但是现实往往事与愿违。比如最近延迟退休成了一个热门话题,因为

2022-11-07

2022-11-07 1856

1856

养老如何退得早、领得多,是大家最关心的,但是现实往往事与愿违。

比如最近延迟退休成了一个热门话题,因为江苏出了个延迟退休方案落地的新闻。

从今年 3 月 1 日起,江苏的延迟退休方案正式实施了。

于是如何安心养老,又成了大家茶余饭后的焦点。我们今天就和大家聊聊养老的话题。

时间不一定会造就伟人,但一定会造就老人,老年人口一多,养老压力就越大。

大家如果去过日本旅游,可以看到很多开出租车的都是 60 多岁的老年人。

我们国家公布的第七次人口普查数据显示,60 岁及以上老人占比 18.7%,意味着每 5 个人里,大概就有一位是老年人。

等着领养老金的人越来越多,但能劳动的年轻人却越来越少,简单点说,交钱的人越来越少,需要领钱越来越多。

所以,延迟退休是大势所趋。

江苏这次政策,可以选择不延迟退休,但同样条件下,退休金会比延迟退休的人少。

所以我们要尽早规划,补充养老金,后面退休时就有选择权。

提前规划养老,除了掌握主动权以外,还有一个原因是社保养老金替代率不足。

给大家解释下社保养老金替代率,它是指社保养老金能多大比例替代你上班的收入。

例如 2022 年某一城市新退休人员领取的平均养老金为 3000 元/月,而同年该城市在职职工的平均工资收入为 7000 元/月,则:2022 年该市退休人员的养老金替代率为(3000÷7000)×100% = 43%。

在 2020 年全球财富管理首季峰会上,前财政部部长楼继伟有提到社保养老金的替代率逐步下降。全国平均已不足 50%,今后的趋势可能还会下降。

养老金替代率不足 50%,也就是我们只能拿到不足一半的上班收入。

所以大家发现单靠社保养老金只能过上温饱生活,如果想要过上有质量养老生活,或者希望去好的养老院,都需要提前做好规划。

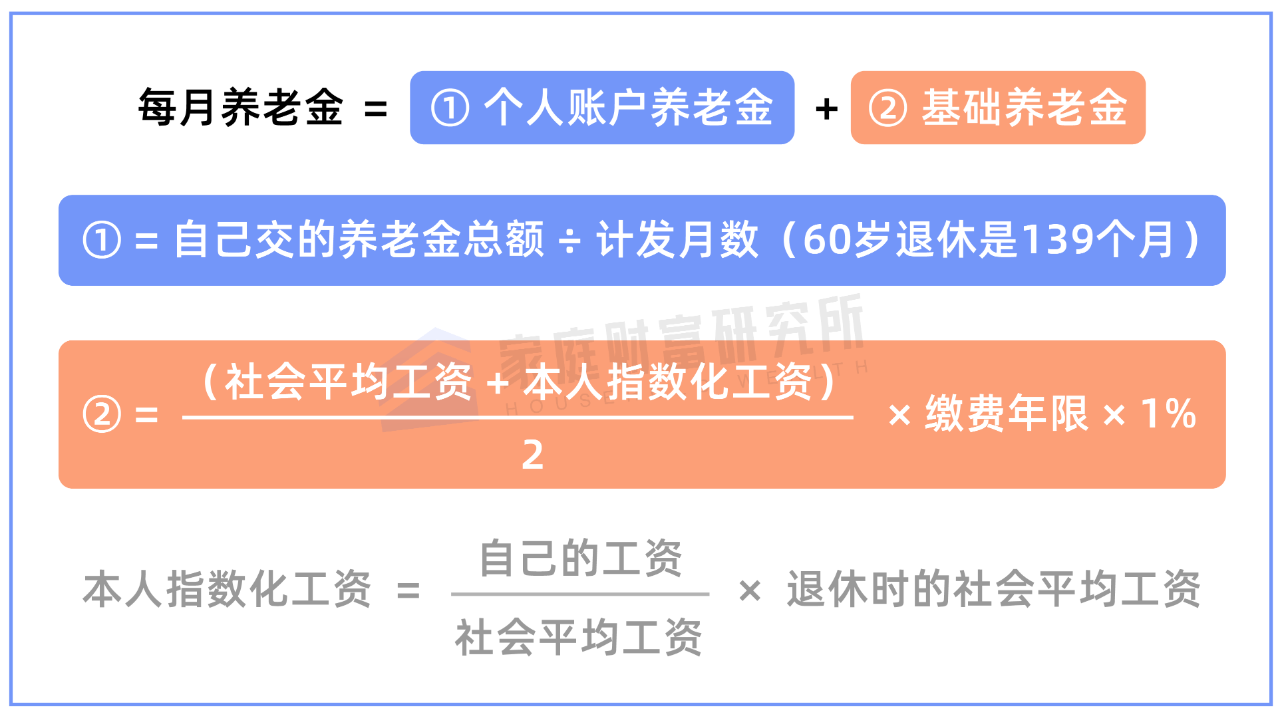

养老金能领多少钱,直接关系到自己的生活质量。

为了让大家更好地理解,这里以老王举个例子。

假设他现在 60 岁退休,在 15 年前开始交社保,当时的月薪是 3000 元,当地的平均工资也是 3000 元,并且两种工资都按每年 5% 增长。

那么,退休时能享受的养老金福利如下:

因为计算公式都是公开的。不过它长得有点复杂,如果你感兴趣可以看看:

如果你数学不好,我们直接告诉你答案:

(为了方便计算,养老保险个人账户利息没计算在里面)

直接说结论:

在 60 岁退休时,老王每个月能领 1382 元,在当地每天一菜一汤还是可以的。

其他地区的养老金政策都差不多,大家可以好好参考一下。

如果你觉得一千多块太少,那是因为老王只交了 15 年社保,只满足最低的领取条件。

养老金交得越多,领得越多。想要生活质量提高,可以早点开始交养老金和早做储蓄。

下面我们一起来看下储蓄方案。

市面上投资产品有很多,不过适合长期储蓄并且安全稳健的很少。

1、养老规划为啥要用储蓄险

养老是刚需,不能有任何闪失。

随着生活水平和医疗技术的提到,人的寿命会越来越长。养老花费在某一个程度上成为了我们的刚需。

所以这笔花销不能有任何风险,规划的增值工具必须安全。

像银行 5 年定期存款利率是 2.75% 左右,安全性非常高。基金、股票收益可能达 10% 以上,但风险也很高。开年以来股票市场跌得有点惨,很多人心态就崩了。

所以我们不能只看收益,收益和风险是成正比的,也就是说收益越高,相应承担的风险也越高。

因为距离需要养老的时间有点长,但目前利率是下行趋势,需要有锁定长时间收益的产品,缓解通胀。

储蓄型保险能稳稳地获取不错的收益,并且是预定未来长时间的收益利器。因为它的收益都是白纸黑字写在合同里的。

对于普通人而言,配置锁定利率的产品是不用费时间和费精力的。

掌握好这两个原则后,我们就可以去设计方案了。

2、一套方案,养老金翻番

投入的方式有两种,一种是一次性投入,另一种是每年分批投入。

因为工薪阶层工资比较固定,每年能储存一笔钱,可以选择每年分批投入。

如果是开店子和做生意的老板,手上资金量比较大,可以一次性投入。

不管是分期投入和一次性投入,养老金是一个中长期的规划,投入的钱要是短时间用不到的闲钱。

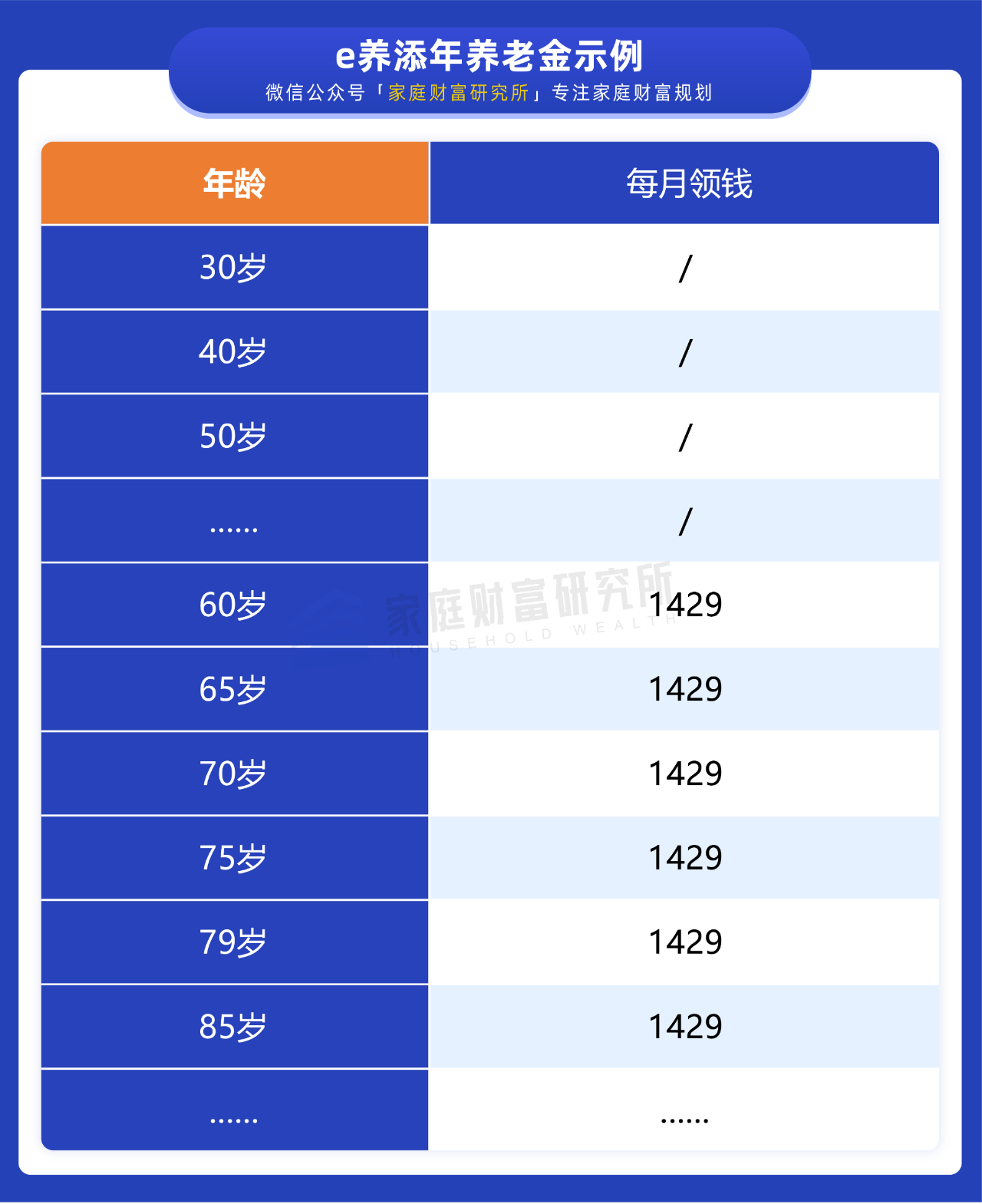

我们还是以老王为例,假设他是工薪阶层,工作比较稳定。每年除去花销,拿出 1.4 万左右闲钱。

从 30 岁开始缴费,交 10 年,我们用 e 养添年养老金为例给大家演示一下。

60 岁后,每月可以领 1400 元左右,能领一辈子。这笔钱作为王先生养老补充还是非常不错的。

王先生的退休金加上储蓄险给的养老金,每月领的钱可以直接翻倍,日常生活质量会提高不少。

这笔钱可以很好地改善养老生活,时不时去全国各地旅旅游。

年金险的作用就是,前期交钱后期领钱,而且足够安全,可以锁定长期收益。每年都是固定领取,年化平均收益率有 3% 以上。

虽然社保的福利是不错的,但想靠它过上更好的养老生活,显然是不够的。

人的寿命越长,越需要资金保驾护航。因此,幸福养老生活最需要的是提前认知、提前执行。

年轻时多一分准备,年老时就多一分从容:)

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

2024-05-11 470

2024-05-11 470 2024-05-11 388

2024-05-11 388 2024-05-11 419

2024-05-11 419 2024-05-10 525

2024-05-10 525 2024-05-10 168

2024-05-10 168