有很多用户,之所以纠结要不要买重疾险,有很大一个原因就是因为其保费较贵。那么,买重疾险的时候,有没有

2023-10-13

2023-10-13 364

364

我们都知道,对于大多数家庭来说,罹患大病之后,几十万的医疗费、康复费用一起压过来,是难以负担的。

虽然医疗险能够解决一部分医疗费用,但一场大病,会有很多隐形支出无法体现在医院账单上,这些都要靠重疾险来解决。

所以,今天这篇文章,咱们就来对目前的成人重疾险做一个深度测评,为大家分析哪款成人重疾险最好。

希望能帮助大家都能挑选到合适的重疾险。

主要内容如下:

成人重疾险怎么买更好?

2022年成人重疾险深度测评:哪款成人重疾险最好?

写在最后

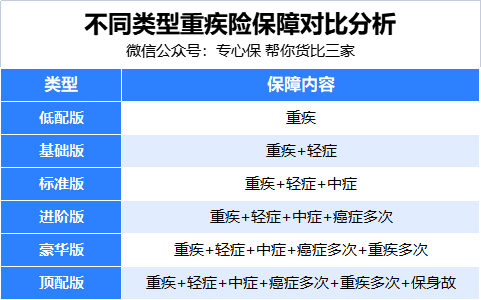

重疾险不是只保障法定的28种重大疾病,还有其他的保障责任,保障越多,价格自然越贵。

每个家庭的预算不同,自然可以选择的产品不一样。

但是买保险不是越贵越好,最好在自己的承受范围之内,否则买保险不是买保险,反而成为了负累。

主要可以分为6 个版本:

这 6 个版本基本涵盖了目前所有的重疾类型,对于绝大部分人,从里面选一个版本已经足够好了。

对于一般普通家庭,我建议买个标准版就可以了,保障足够,一年3000-4000元,在普通家庭的承受范围之内。

如果家庭开销、房贷压力大,预算有限,可以考虑低配版,每年两千多,就可以买到50万保额,保障到70岁。

2、看保额

我总是在强调,买保险就是买保额!

保额肯定是越高越好,重疾的话两三年不能工作,只赔偿十几万的话,家里的生活费够吗?小孩的学杂费怎么办?低保额的不如不买。

目前重疾治疗的费用平均是30-50万,所以建议 一线城市50万起步,其他城市也至少30万 ,后续再按需加保。

3、看年龄、身体情况

有时候,买保险不是你想买就能买的。

购买保险会有两道门槛,年龄 和 身体情况。

一般50岁以后重疾险就没有必要买了,一方面是因为合适的产品比较少;

一方面是容易出现保费倒挂,就是交的保费比保额还要高。

这是由于重疾险的计费方式决定的,这种现象一般出现在老人的重疾险里。

买重疾险的时候,还会进行健康告知,我们一定要如实回答自己身体情况。

而常见的拒赔纠纷,十有八九都是因为没有如实做好健康告知而引起的。

如果你年纪较高、或身体不佳;可以适当妥协其他因素选择一款要求宽松的重疾险。

虽然要妥协,但有保障毕竟是好事。

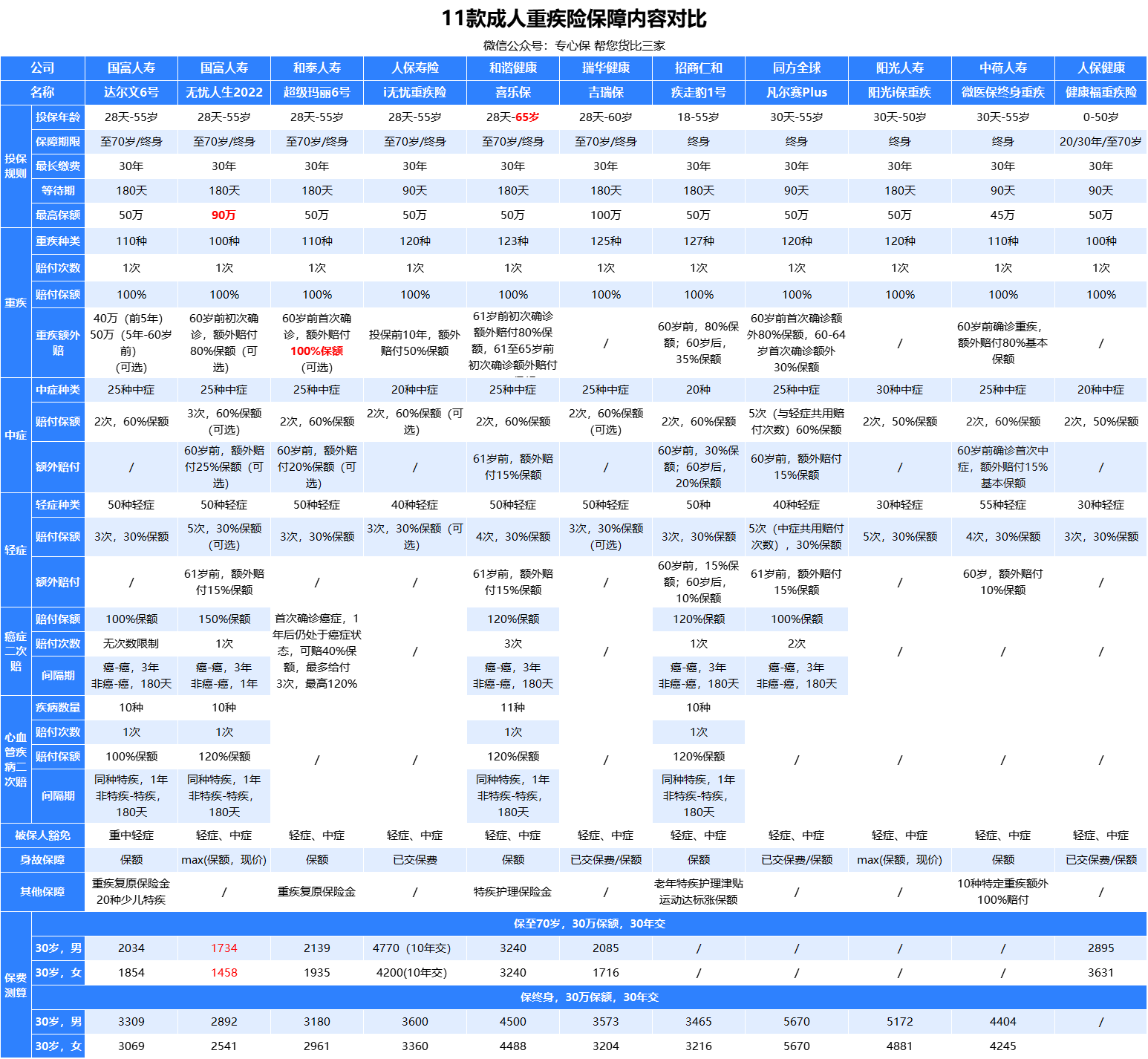

我们这次不仅筛选了 11 款重疾险,还分了类,分别对应不同的预算人群,大家对号入座就行。

这次筛选出来了 11 款产品,总榜单对比如下:

根据不同产品的特点,以及大家的预算,我又把这些产品重新分了类,大家对号入座。

根据不同产品的特点,以及大家的预算,我又把这些产品重新分了类,大家对号入座。

一、基础保障型

保额、保障期限、轻症/中症,是重疾险最重要的三项保障。

一般情况下,标准的重疾险配置要做到 30 - 50 万保额、含重疾/中症/轻症、保终身。

如果确实预算非常有限,我会建议:

保额 > 轻症/中症 > 保障期限。

买重疾险就是买保额,假如风险敞口是 50 万,重疾险保额却只有 10 万,那就聊胜于无。

如果确实预算不足,保障期限可以短一点,比如 70 岁,保障责任可以不用那么全,只选重疾/中症/轻症就 OK,甚至考虑纯重疾保障,但保额一定要足够。

等到未来收入增加,预算改善,其他保障可以再慢慢补充。

当然,还有一种思路,用「定期 + 终身」的组合。

比如 30 万重疾险,10 万保至 70 岁,20 万保终身,或者 20 万保至 70 岁,10 万保终身。

70 岁之前,家庭责任大,保额高一些,70 岁之后,家庭责任小,保额低一些,整体的预算也能控制下来。

从上面 11 款产品中,排除了 5 款捆绑身故、不能保 70 岁的,我挑选了 6 款产品,如下:

从价格上看,这里表现最好的是无忧人生 2022。

但这个价格,只有重疾,没有中症、轻症。

因为无忧人生 2022 的轻症、中症捆绑了疾病关爱金,要么不要轻症、中症,要么必须加上重疾、轻症、中症额外赔。

所以,如果你确实预算非常少,只要纯重疾保障,那可以考虑无忧人生2022。

如果想要重疾 + 中症 + 轻症,更建议达尔文 6 号:

1)各项保障都很扎实,中症 60% 保额,轻症 30% 保额,都是最多的。

2)重疾 + 中症 + 轻症的价格最便宜,30 岁男、投保 30 万保额、保至70 岁、30 年交费,只用 2034 元/年。

保额、保障期限、中症/轻症,三项五星保障全部配置到位,就是标准型的重疾保障,适合绝大多数人。

这里的疾病关爱金,我加了个括号,大家根据实际情况选择加或者不加。

所谓关爱金,就是在一段时间内,确诊重疾、轻症、中症后,额外赔付一笔钱。

现在最常见的重疾额外赔付,比如达尔文 6 号,投保第 6 年—被保人 60 岁前,首次确诊重疾,就可以额外赔付 100% 保额。

也就是说,买 50 万,能赔 100 万,保障加倍。

为啥推荐大家把关爱金加上?

主要是因为,大多数家庭的压力和焦虑集中在当下,房贷、车贷要还,孩子要养,一旦发生重病,必须要较高保额的重疾险才能弥补生活开支。

过了 60 岁,房贷基本还完,孩子也都成年了,对于收入损失补偿的要求就没那么高了。

疾病关爱金的保障,完美契合了这一场景。

当然,加上疾病关爱金后,保费会贵一些,所以大家根据自己的预算情况,在保证基础保额、终身保障的基础上,量力而行。

最终,从上述 11 款重疾险中,我筛选出来了 7 款重疾险:

这 7 款产品,重疾、中症、轻症的基础赔付比例,都一样。

重疾数量略有差别,但影响并不大,官方规定的、所有重疾险都必须要有的 28 种重疾,已经占到了所有重疾理赔的 95% 以上。

28 种重疾之外,多几种或者少几种,影响很小。我们选择重疾险时,也没必要在这上面纠结。

常见的 12 种高发轻症,也基本都有。

最大的区别就是疾病关爱金,也就是重疾、中症、轻症的额外赔付。

综合价格和赔付比例,达尔文 6 号、无忧人生 2022、超级玛丽 6 号、疾走豹 1 号的表现都很好,选择哪一款都没有问题,不同产品只不过是侧重点不同。

如果非要选一款的话,我会更倾向于超级玛丽 6 号。

1)60 岁前重疾额外 100%,三款产品最高。

重疾、轻症、中症三项责任中,重疾最重,对家庭影响也最大,不管是医疗花费,还是患病的恢复时间,都是最多的。

这也是为什么,我们一直强调,重疾保额要充足,在预算极其有限的情况下,甚至可以舍弃轻症、中症,只配置纯重疾保障。

而轻症、中症呢,程度相对较轻,如果完全恢复,可能对生活就没什么影响,保额少点,影响并没有那么大。

2)价格最便宜

在保障突出的情况下,价格也做到了最低,十分难得。

其中疾走豹1号比较特别,值得多说一下,它最大的特点是:60 岁前后都有额外赔。

附加疾病关爱金后,和超级玛丽6号 整体保障不相上下:

超级玛丽6号以50万测算,疾走豹1号以37万测算

但说实话,我不太喜欢它这个设计。

疾病关爱金,是为了增强家庭当下的保障。

疾走豹 1 号却把最高保障的青壮年时间舍弃了,转而为卸下家庭责任的老年阶段增加保障,有点舍本逐末。

不过,如果你是运动达人,倒是可以考虑疾走豹 1 号。

投保前 5 年,满足以下任一项:

就能获得额外 25% 保额提升。

这就比超级玛丽6号更好了。

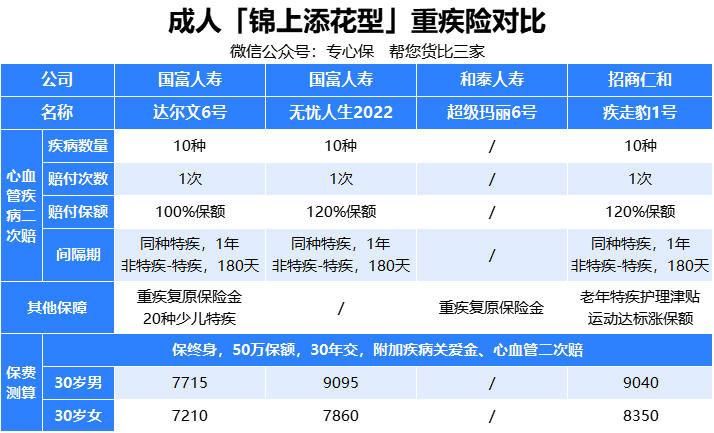

三、锦上添花型

锦上添花型保障,是在标准型的基础上,增加了癌症二次赔或者心血管二次赔。

这两项排个序的话,我建议:

癌症二次赔 > 心血管二次赔

因为在所有重疾理赔中,癌症占比最高。

根据中国人寿 2020 年上半年的理赔报告,癌症全部重疾理赔的 72%。

可以说,重疾保障大多数情况下,保的就是癌症。

而癌症又是比较容易复发的病种,随着医疗水平不断提高,很多癌症也逐渐从绝症转变为慢性病。

前几年有部很火的电影,叫做《我不是药神》,其中主人公所患的白血病,只要持续服药就能和正常人无异。未来这种情况肯定会越来越多。

现在的癌症二次赔,保的不仅仅是复发,癌症的新发、转移、持续,都能保,是单次重疾保障的有力补充。

在标准型的 6 款产品基础上,再一次筛选出来了 4 款,如下:

1)癌症二次赔

如果要在这4款中选一款的话,附加癌症二次赔,我依然更倾向于超级玛丽 6 号。

超级玛丽 6 号的的优势在于间隔期限短:

当然,达尔文6号之后还有机会赔付,这是它的优势。

但一般来说,两次重疾赔付就基本够用了,次数再多,且不说会不会得,人能不能扛得住都不好说。

眼前的油灯远比天边的星星实用。

从价格上,超级玛丽6号 比达尔文6号 每年便宜 300 块,主要是差在重疾复原金上,也就是重疾二次赔付。

超级玛丽6号 加上重疾二次赔付后,价格是 8335 元/年,和达尔文6号 差不多。

但超级玛丽6号 的二次赔付更好:

达尔文6号:两次重疾必须都在 60 岁前;

超级玛丽6号:首次重疾必须在 60 岁前,二次重疾不限制时间;

显然,达尔文6号 条件更苛刻一些,从附加重疾二次赔的角度,超级玛丽6号 也是更优的选择。

2)心血管疾病二次赔

根据保险公司的理赔报告,心血管疾病仅次于癌症,是第二大重疾杀手。

重要性方面,也就放在了癌症二次赔之后。

当然,如果有心血管病的家族病史,比如爸爸妈妈、爷爷奶奶、外公外婆,曾经有过心血管病的情况,那这项保障也值得加强一下。

这里就更推荐达尔文 6 号,主要在于价格,无忧人生虽然保额更高,但价格确实太贵了点。

总结一下:

基础保障型——无忧人生2022(纯重疾)、达尔文 6 号(重疾+中症+轻症)

标准保障型——超级玛丽 6 号

锦上添花型——超级玛丽 6 号(癌症额外赔)、达尔文 6 号(心血管疾病额外赔)

这次榜单针对的是年轻健康体,并没有考虑大家的年龄、健康状况,以及对公司的偏好。

最后再说几句。

重疾新规之后,不管是线上,还是线下,产品形态都已经到了极致。

再想像过去几年那样,产品层出不穷、价格丧心病狂,动不动就来个全面超越同行的大爆款,几乎是不可能的。

达尔文 6 号、超级玛丽 6 号都开始搞“重疾复原金”,说白了就是阉割版的重疾二次赔付。

这种保障创新,作用没之前大,用户理解起来也费尽。

说实话,现在保险公司也卷不动了。

去年银保监会加强了对互联网保险的监管,互联网保险的门槛有所提高,能下场的竞争的保险公司也在变少。

之前,在互联网保险领域靠着高性价比大杀四方的百年人寿,如今也默默转到了线下。

不是它不想卖高性价比产品了,而是公司的偿付能力不允许它继续采取如此激进的营销策略。

过去两三年买到高性价比保险的,都算是吃到了行业红利。

但我们同时也要明白,公司都是要赚钱的,价格战不可能无休止地打下去,行业红利也不会一直在。

该抓住机会的时候,记得果断出手,别拖延啊~

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

2024-05-10 438

2024-05-10 438 2024-05-10 112

2024-05-10 112 2024-05-10 168

2024-05-10 168 2024-05-10 414

2024-05-10 414 2024-05-09 473

2024-05-09 473