个人养老金制度即将出炉,该来的还是会来。我们现在最常见的是基本养老保险,分为三个支柱,第一支柱就是我

2022-04-21

2022-04-21 1882

1882

看了网上很多回答,我总结了一个道理:

人生在世,养老还得靠自己!

某知友总结的这张图片就很到位:

如果你到现在,都还不关心自己的养老问题,那可能真的有点晚了。

前段时间,国家发布了《推动个人养老金发展的意见》,再次把养老问题推上了风口浪尖。

所谓的个人养老金,就是在社保养老之外,国家鼓励大家自掏腰包,再存一笔钱,这样等以后退休了,咱们就能领到两份养老金。消息一出,网友们纷纷炸开了锅,我随便找了找相关新闻,评论区也是吵得异常激烈:

![]()

支持也好,反对也罢,一个扎心的事实就摆在我们面前:指望退休后,仅靠国家养老金就过上体面的养老生活,肯定是不现实的!解决养老难题,最终还是得靠自己。

当下,我们国家的养老体系,分为三大支柱:

养老的“第一根柱子”,是我们常说的“社保养老金”。目前,社保养老覆盖已超 10 亿人,是咱们老百姓主要的养老金来源。根据人社部公布的数据,2021 年企业退休人员,每月人均养老金为 2987 元;而城乡居民每月人均养老金,仅有 179 元。坦白讲,这点钱连解决温饱问题都困难,更别奢望能用它过得滋润了。

要知道,一直以来,我们的社保养老金实行的都是:现收现付制。

收现在打工人交的社保,给老年人发退休金。

老龄化、少子化加剧,意味着以后领养老金的人越来越多,交养老保险的年轻人却越来越少。即使各地纷纷出台政策支持三胎,对于社保养老金体系来说,也是杯水车薪。

20 年前,平均 13 个年轻人养一个老人;如今,每 5 个人就要养一个老人。这么发展下去,等到我们这代人退休后,国家社保养老属实指望不上。

那“第二根柱子”——企业年金、职业年金能不能靠得住呢?说实话,不太可能!

只有福利好的单位,比如央企、国企、体制内等,才会给员工买企业年金、职业年金。目前有这部分养老金补充的人,仅仅只有 5000 多万,占全国人口的 4%左右。绝大多数人都没办法靠它养老。

于我们自身而言,无论是个人养老金,还是商业养老保险,总是要靠自己提前储备的。

然而,个人养老金靠谱吗?

个人养老金账户每年存入上限12000元,里面的钱可用于购买金融产品,盈亏自负,然而你想取出时却要符合给定条件。

这就相当于一个不保证收益的零存整取。

现在投资金融产品的渠道多如牛毛,大家干嘛把钱往一个既不保证收益、又不能自由支取的地方扔?

知乎上有个热门问题:“为什么那么多人不愿意交社保”?

结合大众的心声,我总结了如下几点:

①高收入人群交大把养老金,觉得补贴了别人亏了自己。

②觉得老龄化日渐严重,自己老了领不到养老金。

③觉得社保换成钱,每月拿到的工资会更多。

④还有人觉得,能不能活到退休也难说。

这应该是不想交社保的人的大多数心声吧!

但我想说的是,如果连国家担保得社会养老保险都信不过的话,你的养老更没有盼头。

不要去听信什么养老金亏空,也不要只听信日本、韩国怎么怎么样,这不是我们能左右的,我们要做的还是坚定不移的相信祖国鸿运。

而且,社会养老保险,公司帮我们交大头,我们自己交小头,交15年,就能领到死,还有比这更划算的福利待遇吗?

所以,养老金必交,而且还要多交,这样到时领取的养老金才越丰厚。

我们来算笔账,以 30 岁的小李为例,每月工资 5000 元,当地社会平均工资 3500 元,那么每个月交的养老保险为:

个人缴纳:5000×8%=400元

单位缴纳:5000×16%=800元

假设小李每年的工资与社会平均工资的涨幅一致,都按 5% 的速度上升。我们分别来看下,养老保险交 15 年 与交 25 年的区别:

通过计算,虽然交25年要比交15年多交22.9-10.4=12.5万。

但退休时,交了 25 年养老保险,会比只交 15 年每年多领 3.3 万,多了近 80%,而且4年就可以领会多交的本。

所以,虽然养老保险交15年就达到领取的资格,但要想领到更多,延长缴纳时间就很有必要。

可能还有人觉得:“都不一定能活到退休,交那么多不是白交吗”?

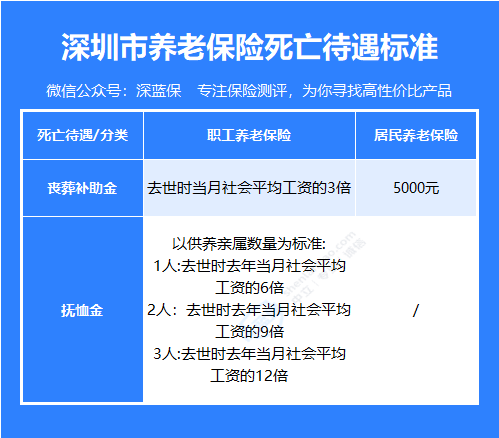

不要慌,即使退休前不幸去世,你缴纳的养老金也会妥善处理。

个人账户中的钱都会连本带息由亲属继承;除此之外,还有丧葬补助金和抚恤金等死亡待遇。

以深圳为例:

所以,不要对社会养老金心存芥蒂,也不要对自己的寿命那么悲观。

目前我国的平均寿命是 77 岁,在整体寿命延长的一个时代,活到80岁并非难事。

2、需要储备一笔稳定的现金流——复利增值

说白了,“养老"就是烧钱的一个项目。

只依靠我们的社会养老保险金,只够解决日常生活。

这就好像为什么每年都要缴纳医疗保险,还要去买百万医疗险,是一个理儿。

所以,除社会养老保险外,仍需要储备一股源源不断的现金流为养老做准备。

那么问题来了,现金流从何而来,投资道路千千万,哪种最适合用作未来养老的增值方式:

首先,我们要明确这笔钱的用途:“养老”。

其次,我们要明确这笔钱的特点:①这是几十年后的事;②这笔钱必须要安全和稳健。

结合这两个特点,我们来分析下哪些投资手段符合要求:

货币基金:灵活性较好,可以随时取钱,但收益不高

银行存款:安全稳定,随用随取,但一年期存款利率已经下行到1.5%

国债理财:富人买债,穷人炒股,国债胜在安全稳健

保险理财:锁定利率,无惧投资市场风险,长期复利增值

银行理财:风险性不确定,可大可小

信托理财:门槛太高,100万起步,抗风险能力要强

指数基金:顺者吃肉,逆者兜兜转转一年白干

股票理财:市场波动大,走势难以预测,刀尖上舔血

纵观以上投资方式,唯有低收益中的几项投资手段符合“安全稳健”的要求。

但货币基金收益一直低迷,银行存款近几年也不太景气,1993年银行一年期存款基准利率在10.93%,现在降到了1.5%;相比保险的3%-4%,堪似落了毛的凤凰。

而国债虽然有国家信用作保障,安全性也极高,但收益只能“单利”计算,相比保险中的“复利”,那可就是天差地别。毕竟复利是被爱因斯坦冠名为世界第八大奇迹的,人口增长、GDP增长都离不开幕后黑手【复利效应】,有复利的加持,财富也能像滚雪球一样,越滚越大。

所以,一经对比,也不难看出,适合我们长期稳健的增值方式并不多,最后出圈的还是金融界的三驾马车之一“保险”。

那么在众多保险产品中,又有谁符合3%-4%的复利增值方式,扫视了市场一圈后,只发现两种产品:增额终身寿和年金险。

到底哪种产品更适合养老,我把他们两者之间的优势做了个对比:

如果作为教育金、养老金:优先选年金险,返钱的时间和用钱时间基本一致;而且一些产品的收益也会比增额终身寿 3.5% 的收益更高。

如果想给子女留钱:优先选增额终身寿,如果不提取现金价值,产品所有的利益都会赔给子女。而一些终身年金险,80岁之后身故就不赔钱了。

如果想要中长期理财:哪个收益高就选哪个。

所以,增额终身寿和年金险不是谁比谁更好,关键看用在什么地方;当我看到有的人一味的鼓吹增额终身寿或一味的鼓吹年金险时,我真想上去教育他一番。

通过地毯式的搜索,以及综合筛选,我们发现这几款产品还不错:

其中,比较突出的是这两款:1、金盈年年B款——收益较高

优势 ① :收益比较高

在相同的领取条件下:30 岁女性,每年交 10 万,交 3 年,60 岁开始领;

「金盈年年 B 款」每年能领 4.19 万, 85 岁时还能一次性领 10 倍保险金,也就是 41.9 万。

计算下来,交30万,一共能领取:25×4.19+41.9=146.65万,是已交保费的 4.8 倍。

而且期间IRR 收益能达到 3.726%,比同年段的其它几款产品都高。

优势 ② :保单现金价值超过已支付保费时间快

「金盈年年 B 款」第 14 年就能保单现金价值超过已支付保费,另外三款需要 16~18 年。

保单现金价值超过已支付保费越快,面临退保时,我们的损失就越小。

优势 ③ :可居住高端养老社区

「金盈年年」还对接了光大旗下的高端养老社区,只要所交保费≥ 30 万,就有机会到多个旅游地小住一段时间,保费≥ 70 万,可以申请在固定的养老社区长期居住。不足:只能领到 85 岁

虽然金盈年年 B 款的收益率在各个年龄段都比较高,但只能领到 85 岁,对于有长寿基因的家庭来说,可能尚未满足需求。

2、百岁人生(福享版)——一辈子都能领钱

优势:一辈子能领钱,且整体收益较高

相比金生有约和金盈年年A款,同样是保终身,但百岁人生(福享版)的整体收益会比较高。

85岁,IRR收益能达到 3.663% ;到 90 岁,IRR能达到 3.787%,都比另外两款产品要高。

不足:前中期收益略低

因为保终身,时间跨度长,前中期收益略低;和金盈年年 B 款比起来,有一定的差距。

总之,具体怎么选,还是要看大家自身需求。

如果觉得领到 85 岁就心满意足,可以考虑金盈年年 B 款;如果想领的时间更长,或者家族有长寿基因,可以选择百岁人生(福享版)。

这里也提醒一下大家,金盈年年是互联网专属产品,全国都能买,而百岁人生(福享版)是线下产品,需要当地有爱心人寿的分支机构才能买。

买增额终身寿也一样,主要是看它的“收益率”。

为了更直观地看出增额终身寿的收益情况,我们计算了 3 款热门产品的“IRR”:

其中,比较有特色的是这两款:

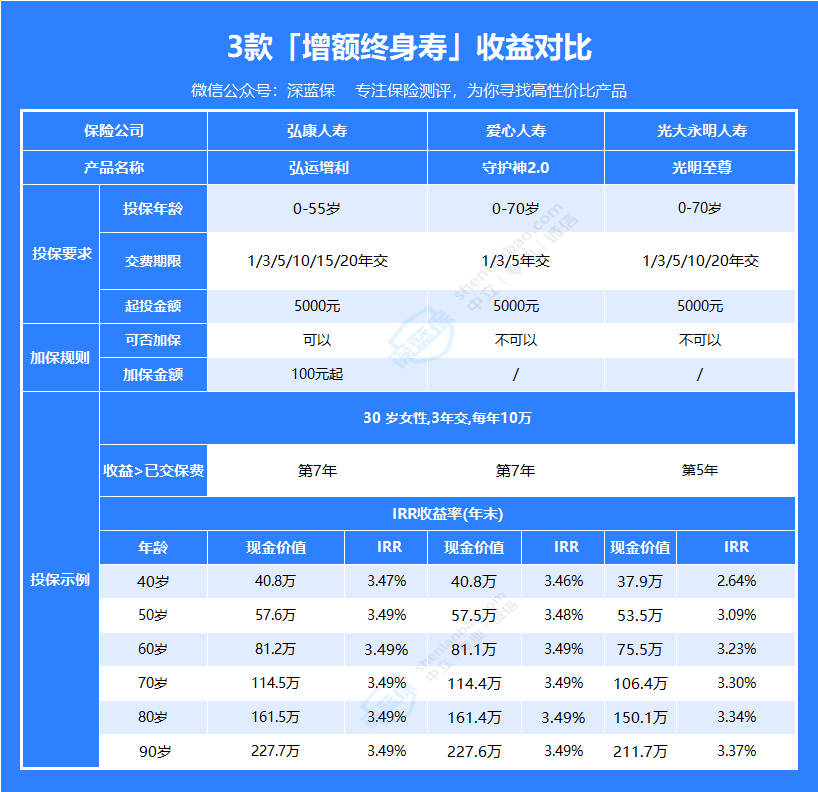

1、弘运增利——收益率较高

弘运增利的整体收益都很不错,除了上面的 3 年交,我们也测算了其它交费年限的 IRR,确实都比目前在售的产品高一些。不过,考虑到增额终身寿的优势在于比较灵活,下面我们就通过具体案例分析,来看看增额终身寿到底能怎么用:30 岁的蓝女士买了「弘运增利」,每年交 10 万,交 3 年。

后面她需要用钱时,例如孩子上学、买车、自己退休养老等,都可以通过减保得到一笔资金支持:

可以看到,蓝女士在不同的年龄阶段,用 弘运增利 的资金解决了不同的用钱需求:

44 岁:孩子 18 岁上大学,蓝女士每年领取 2 万元给孩子交学费或当作生活费。

56 岁:一次性领取 15 万,为孩子买车提供一部分资金。

60 岁:每年领取 4.8 万元补贴养老生活,相当于每月 4 千块,一直到 72 岁,蓝女士退保领完最后 4.2 万元,保障结束。

几十年的保障时间里,蓝女士总共领取 84.8 万,是已交保费的 2.8 倍。既解决了孩子的教育、买车费用,又满足了自己的养老补贴需求。

2、光明至尊——满足条件可享受高端养老社区

「光明至尊」是光大永明人寿的产品,它对接了光大旗下的高端养老社区,只要保费满足一定要求,就有机会入住。

保费 ≥ 30 万:享有旅居养老优先权,可以到光大对接的多个旅游居住地小住一段时间,适合打算在退休后去各地游山玩水的朋友。

保费 ≥ 100 万:不仅可以申请旅居养老,还享有长居养老优先权,可以在固定的养老社区长期居住,饮食、医疗都能得到照顾。

不过,「光明至尊」的 IRR 收益率比较一般,30 岁女性,每年交 10 万,交 3 年,到 90 岁时现金价值只有 211.7 万,IRR 是 3.37%;而 弘运增利 有 227.7 万,IRR 达到了 3.49%。

所以,我们还是建议看重收益的朋友,优先选择「弘运增利」;要是对光大的养老社区感兴趣,也可以考虑「光明至尊」。

不过也要提醒大家,弘运增利预计在5月31日下架,如果大家真正有长期储蓄的需求,不妨码住这款收益还不错的增额终身寿。

五、写在最后

年金险和增额终身寿的收益虽然不抢眼,但胜在稳定,只要坚持长期投资,在复利的作用下,也能获得不错的收益。

就按照增额终身寿险顶格的复利 3.5% 来算,30 年后的收益相当于每年单利 6.02%,50 年后相当于每年单利 9.17%。

说实话,针对目前的经济投资环境来看,这个收益并不算低。

最后,祝大家安全养老,安稳一生~

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

2024-04-30 305

2024-04-30 305 2024-04-29 254

2024-04-29 254 2024-04-29 494

2024-04-29 494 2024-04-29 444

2024-04-29 444 2024-04-29 270

2024-04-29 270