很多用户应该都有相同的想法“银行背后有国家,把钱交给银行最安全了”。但现实是,银行也是会破产的,针对

2023-06-09

2023-06-09 1156

1156

说起理财,很多朋友肯定都会选择银行存款保险理财,简单来说,就是把钱存在银行里。

那么,你知道自己买的银行存款保险是哪个保险公司的吗?这类产品有什么特点?

下面深蓝君就带大家来了解下。

主要内容如下:

银行存款保险是哪个保险公司的?

银行存款保险值得买吗?

除了银行存款保险,还能如何理财?

要说理财,最热门的莫非于通过银行存款保险理财,但是,近些年P2P清盘,包商银行破产,恒大财富违约,华夏幸福陷入债务危机……

“爆雷”事件不断,为我们敲响了警钟——要了解产品背后的风险,根据自身的承受能力进行投资。

“钱袋子”首先要安全,银行存款很稳定,但是我们存款的银行,万一像 2020 年的包商银行一样破产怎么办呢?

原来根据《存款保险条例》第五条,在同一家银行里本息和 50 万元以内的银行存款都是受到全额保障的,超过的部分会等到破产清算后按相应的比例进行赔付。

银行会在各网点入口的显著位置上展示存款保险标识,方便我们识别。

标识由中国人民银行统一设计

不过需要注意的是,这个存款保险,仅仅覆盖我们的银行存款。

我们在银行买的理财产品,或者银行代销的其他理财产品,都是不受存款保险制度保护的。

所以我们去银行办理相关业务时,一定要搞清楚买的是什么。

三种“钱袋子”里,银行存款的流动性是比较强的,不过利率有逐年降低的趋势。

比如我们常见的一年期银行存款利率,从最高点的 10.98% 一路降到 1.75% 左右。

那么,银行存款保险已经告别“保本保收益”“零风险”,我们还能买吗?

可以买,不过要意识到,想获得高收益,就要承担高风险。

建议大家根据银行理财产品标示的风险级别,去搭配适合自己的理财产品。

(图片来自某银行APP页面)

我们简单分析一下不同产品的风险级别,以免一些朋友不太理解:

可以看到,即使是风险等级较低的 PR 2 和 PR 3 产品,也有损失资金的可能。

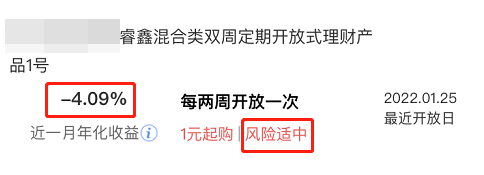

下面是某银行在售的 PR 3 理财产品,近一月年化收益为负数。

(某银行PR3的理财产品)

但是家庭里总有一笔钱是长期稳定、不能亏损的,比如父母的养老金,孩子的教育金。

这种到了时间点必须拿出来的资金,适合投入到既安全又有收益的“钱袋子”。

那么当下既安全,收益也不错的产品,还有哪些呢?

当我们面临一种“再投资风险”时,即多年后当银行存款和国债到期后,会发现想找个有 3% 收益又安全稳健的地方就很困难。

这时候,长期储蓄型保险其实就是这个合适的选择。

长期储蓄型保险,包括年金险和增额寿险,从投保开始起未来每年的现金价值,都白纸黑字写在合同里了:

好处就是所见即所得,锁定未来的终身收益,不用担心利率下行和市场波动的风险。

并且它们都是人寿保险合同,安全性是极高的。

根据保险法第 92 条,经营有人寿保险业务的保险公司即使破产,持有的人寿保险合同也会有其他家接手,不用担心拿不到钱。

我们从收益性、灵活性、安全性这三个角度,看下长期储蓄型保险的特点。

而且不同于国债、银行存款的单利计算,年金险和增额终身寿险的收益是复利,也就是“利滚利”。

如果说按照增额终身寿险顶格的复利 3.5% 来看,30 年后的收益相当于每年单利 6.02%,50 年后相当于每年单利 9.17%。

所以说拉长时间看,3.5% 的复利收益并不低。

长期储蓄型保险除了可以使财富稳健增长外,还适合养老金、教育金等规划。

除此之外,长期储蓄型保险还有婚前资产隔离、财富传承等功能。

但是具体选择哪一款,需要根据情况分析,和需求、年龄、投资期间等因素都有关系。

总结一下,在当下经济下调的大环境下,从前的银行存款保险也告别了“保本保收益”和“零风险”。

如果大家想通过银行存款保险理财的话,建议大家一定要根据这类银行理财产品标示的风险级别,去搭配适合自己的产品。

当然,如果追求更加安全稳妥的方式,深蓝君更建议你考虑安全稳定的长期储蓄型保险。

最后,如果你有教育金、养老金等财富规划需求的话,可以直接点击下方预约咨询,让专业规划师为您答疑解惑。

.jpg)

2024-04-30 305

2024-04-30 305 2024-04-29 254

2024-04-29 254 2024-04-29 494

2024-04-29 494 2024-04-29 444

2024-04-29 444 2024-04-29 270

2024-04-29 270