最近收到很多小伙伴的留言:储蓄型商业养老保险是什么?怎么买比较合适......看来大家都开始关注自己

2022-08-25

2022-08-25 3600

3600

人口老龄化进程加快、银行理财不再保本...

大家纷纷把养老的目光放到了储蓄型商业养老保险上。

这类储蓄型商业养老保险有着安全稳定、收益确定等特点,其实就很适合我们用作未来的养老规划。

今天这篇文章就为大家详细介绍下“储蓄型商业养老保险”。

主要内容如下:

储蓄型商业养老保险是什么?

储蓄型商业养老保险有什么优缺点?

储蓄型商业养老保险推荐

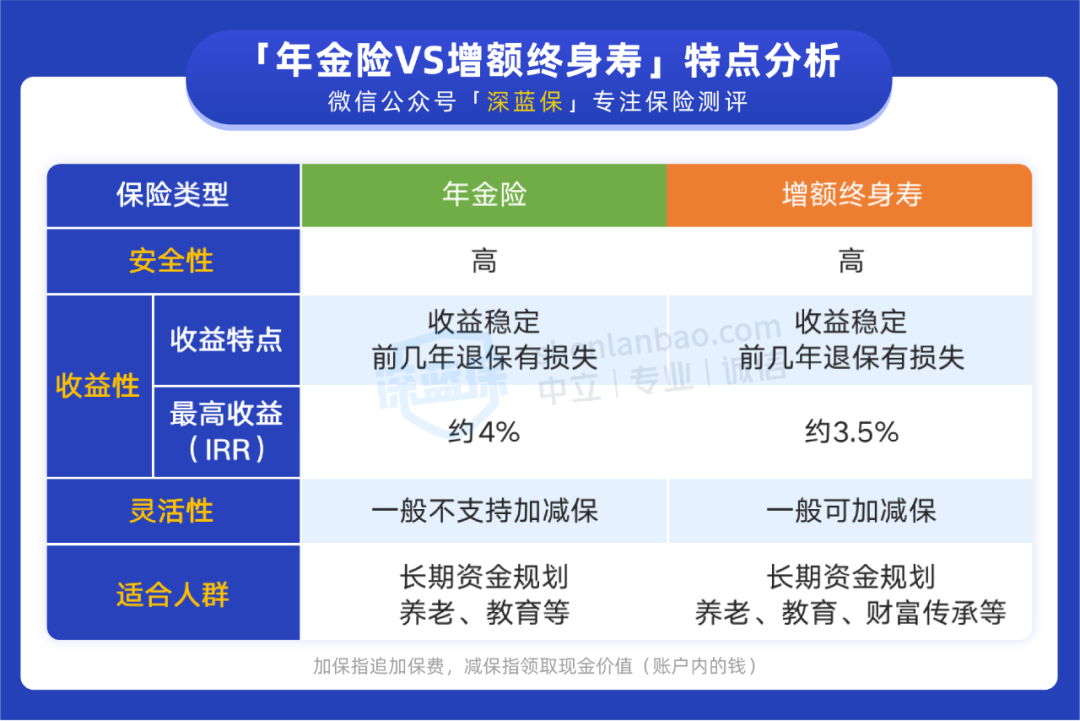

年金险与增额终身寿都属于商业保险,最大的特点是可以像鸡生蛋、蛋生鸡一样,复利锁定未来几十年的收益率。

为了方便大家了解它们的其他特点,我们做了一个表格:

安全性方面,因为保险公司都直接受银保监会监管,我们的保单也会有足够的保障,不需要担心“暴雷”问题。

而在收益性和灵活性方面,它们就不太一样,我们分险种来讲一讲。

1、年金险

简单理解,年金险就是先交钱给保险公司,到了约定的年限,我们再从保险公司领钱。

它的收益固定,什么时候开始领钱,能领到多少钱,都会写在合同上。

目前市面上的年金险,长期的年化收益率一般在 3% 以上,收益高一点的,能达到 4% 左右。

但灵活性相对较低,如果想在保障期间自主追加保费或减保领钱,多数产品都不能满足这个要求。

因此,把钱投入年金险,要能长期持有,不轻易动用,才能获得较高的收益。

近期我们也写了一篇年金险的配置方案,具体可以阅读:《金盈年年,收益怎么样?值得选吗?》

2、增额终身寿险

增额终身寿的收益同样固定,但没有约定的领钱时间,我们可以自由选择领取时间和额度。

在收益性和灵活性上,和年金险会有一定区别,具体如下:

因此,钱投入增额终身寿后,可以按照自己的需求,在不同的时间领钱。

例如 30 岁投入一笔钱,等 50 岁时,减保领取一部分钱给孩子买房,60 岁时,再每年领一部分钱给自己养老。

增额终身寿和年金险是拿来对抗利率下行的一个好工具,适合作为长期财务规划的一部分。

比如希望存点钱当教育金或养老金,可以选择年金险;如果没有明确的用钱需求,可以选择增额终身寿。

一般是年金险或增额终身寿险,因为这些保险有储蓄的作用,可以满足我们养老金规划的需求,我们也把它们统称为——储蓄型商业养老保险。

那它作为一种金融工具,表现如何?

我们可以根据三个指标:安全性、收益性、流动性来看。

1、安全性高,该领的钱一定能领到

很多人选择理财方式,首先关注的就是收益,但高收益往往伴随着高风险,不是所有家庭都能承担高风险。

而储蓄型商业养老保险的优势恰恰就在于“安全”,它把交多少钱、领多少钱都明确写进了合同里。也就是各位家长在购买前,就知道最终能领多少钱了。

而和我们签订合同的主体——保险公司,一直是被银保监会强监管的。

即便保险公司破产,银保监会也有兜底措施,我们的保单利益不会受影响,未来该领多少钱,还是能领多少钱。

2、“领多少钱”写进合同,提前锁定长期收益

现在银行理财产品、定期存款等的收益越来越低,家长们就担心单纯地储蓄,钱会越来越不值钱。

而储蓄型商业养老保险,虽然中前期收益率较低,但它后期收益率会有所提升,一般收益在 3%~4% 左右,而且持有越久,收益越高。

储蓄型商业养老保险还会把能领多少钱写进合同,在国债和银行利率下行的趋势下,能提前锁定长期收益,已经是很不错了。

3、流动性相对较差,能强制储蓄

相比起其他理财手段,储蓄型商业养老保险的流动性相对较差,因为它不能随意存取,而如果你的需求是储备养老资金,那么就可以趁年轻的时候,为你强制储蓄。

这里也要提醒大家,前几年退保会有一定的损失,会比较适合用闲置的资金购买。

总体来说,储蓄型商业养老保险会比较适合厌恶风险、偏好稳健型理财,且理财能力一般的朋友选择。

可以在你年轻有能力的时候,把未来几年内用不到的闲钱投进去,提前给自己规划好未来的养老资金,让晚年生活更加有保障。

我们分别挑选了几款款市面上不错的储蓄型商业养老保险进行对比。

下面还是以 30 岁女性,5 年交,每年交 10 万,60 岁领为例,来看看它们的收益对比:

直接说结论:

另外,我们还测算了其他交费期限,与同类产品相比,养多多2号选择 1 年交和 10 年交的收益表现同样也不错;而增多多3号3 年交会更有优势。

总的来说,在目前市面上的产品里,上面几款产品的收益表现算是比较不错的,想要购买储蓄型商业养老保险的朋友,可以根据自己的情况来入手。

以上就是关于“储蓄型商业养老保险”的介绍,如果你也有养老金规划的需求,想要定制个人商业养老保险方案的话,可以点击下方预约咨询,让专业规划师为你答疑解惑。

2024-05-11 499

2024-05-11 499 2024-05-11 430

2024-05-11 430 2024-05-11 472

2024-05-11 472 2024-05-10 553

2024-05-10 553 2024-05-10 195

2024-05-10 195