3.5%产品退市的消息,算是要告一段落了,估摸着不少朋友是趁着这轮“下架风波”上的车。但买归买,有句

2023-08-02

2023-08-02 853

853

说起保险中的网红,就不得不提到,一直很受大家欢迎的——百万医疗险。

它杠杆很高,一年三四百块,就能撬动高达百万的保额。在不幸生大病时,能缓解高昂医药费带来的经济压力。对大部分人来讲,“花小钱办大事”,何乐不为呢?

不过,东西虽好,也不能乱买。大多数人都知道百万医疗险保什么,却不知道它不保什么:医药费可以全部报销吗?去哪家医院治疗都能报吗?不经社保结算还能报吗?等等……

我们今天就来讲讲大实话,告诉你买百万医疗险都要注意些啥。

大部分人买百万医疗险时,都会担心:年纪变大或身体变差就没法儿续保了,所以格外关注第二年能否续保,也就是产品的续保条件如何。

有一些产品会在宣传页面写“可续保至 100 岁”,让人以为买了就可以一直保到 100 岁。

这时候要注意:可以续保≠保证续保,可以续保到 100 岁的前提是这款产品不停售,能在市面上一直卖。

如果产品停售了,或者是续保需要重新审核健康状况,就有可能续保不了。

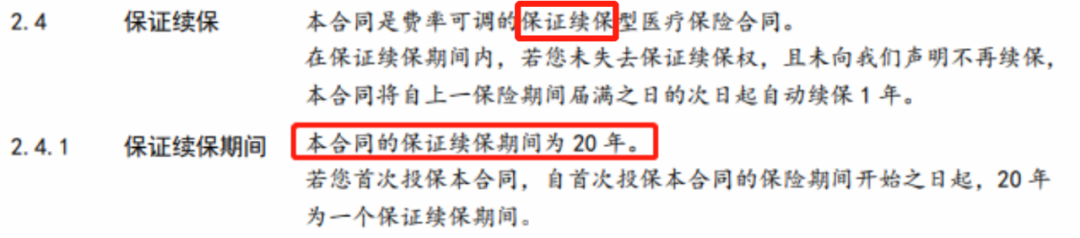

所以,最好能选择保证续保的产品,保证续保时间越长越好。

目前市面上的产品,最长的保证续保时间是 20 年,比如 蓝医保、好医保 等;在这 20 年(保证续保期间)内,无论是身体变差或理赔过,都可以一直买。

而大部分一年期的百万医疗险,在条款中都不会有“保证续保”的相关字眼。

如果想知道自己买的百万医疗险,能不能保证续保,可以重点关注下保险条款有无写明“保证续保”。

(蓝医保 保险条款)

百万医疗险会有 1~2 万的 免赔额,也就是说,自己掏的医药费超过 1~2 万块,保险公司才会报销。

那么,究竟什么情况下我们才会用到百万医疗险呢?来看两个例子:

急性阑尾炎选择手术切除治疗:需要住院 3~7 天,治疗费用在 8~15k 不等,经过医保报销后只需要几千块,达不到免赔额,一般没办法用百万医疗报销医药费。

甲状腺癌手术治疗:根据个人情况和医院的不同,可能会花费 4~6 万不等,单次手术后还需要其他辅助治疗来帮助恢复,医保报销后掏的钱超过1万了,就能用上百万医疗险。

通过上面两种情况,大家应该能明白:一般的生病住院,经医保报销后,也未必能够到百万医疗的理赔标准;只有真的生了大病,自己掏的钱超过了免赔额,百万医疗险才能发挥作用。

不过,免赔额也不是越低越好。如果百万医疗险没有免赔额,那就意味着理赔会变多,不仅影响产品的稳定性,价格也不会这么便宜。

而且 1 万左右的医药费,大部分人也负担得起。如果大家比较在意这 1 万免赔额,想看小病时也能报销,可以补充一份小额医疗险(点击了解更多),即便是几千块也能报。

当看病时自己掏的钱超过了免赔额,就一定能赔了吗?未必。

除了免赔额外,还要看就诊医院是否符合条款要求,用药种类是否属于保障范围之内,以及医药费有无经医保结算等等。

在百万医疗险条款中,这些规定也是比较常见的,我们看病时也可以稍微注意下。

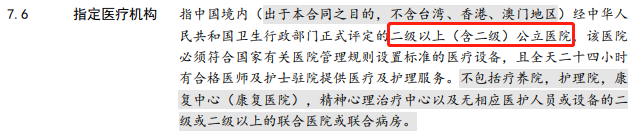

市面上的医疗机构分为很多种,有公立的私立的,有综合的专科的,还有牙齿诊所、美容医院等等,可谓是五花八门。

而百万医疗险对就诊医院是有明确要求的,大多数产品规定:需要在中国境内(不含港澳台)二级及以上公立医院普通部,才能报销。

(蓝医保 保险条款)

也点明了,不包括疗养院、护理院、康复中心、精神心理治疗中心,也不含特需医疗部、国际医疗部等等。

如果去了不符合规定的医疗机构就医,就理赔不了。

大家可以在就诊前,在官方渠道了解下就诊医院是否符合标准。平时也可以留意下附近的医院情况,发生特殊情况时也能灵活应对。

大家可能对“外购药”会比较陌生。

它是指那些治疗中必需的,但在就诊的医院买不到,需要医生开具处方,到外面药店购买的药物,比如说用于治疗癌症的靶向药。

这些药通常价格非常昂贵,比如治疗肺癌的“安圣莎”,一个月的药品费就将近 5 万,如果买的百万医疗险不保,那治病的负担将大大增加!

那怎么知道百万医疗险保不保外购药呢?

很多产品会在条款里标明有没有外购药保障,如果条款没写清楚保不保、保哪些,大家在投保前,可以找保险公司客服了解清楚。

(蓝医保 保险条款)

前面就提到过,大多数住院费用都会先用医保报销。那如果不经医保结算,直接用百万医疗险报销,可以吗?

可以是可以,但如果买的是有医保的版本,报销比例会大大地降低。

就拿好医保长期医疗举例,它分为有医保和无医保 2 个版本,如果买的是有医保的版本,但没有用医保结算的话,医药费只能按照 60% 进行报销。

(好医保·长期医疗 保险条款)

比如说,住院花费了 7 万,假设医保能报其中的 3 万:

如果不用医保,直接用好医保,只能报销 (7-1)*60%=3.6 万,需要自费 3.4 万;

如果用了医保,医保报销 3 万后,再减去 1 万免赔额, 能 100% 报销 3 万,实际上只要自费 1 万。

所以如果买的是有医保版,看病时一定要先用医保报销。

当然一开始就买无医保版本也是可以的,只是保费会贵一些,可能还不如交医保来得划算。

对于大部分普通人来说,一定要把医保交好,“医保+百万医疗险”才能把疾病方面的保障覆盖得更加全面。

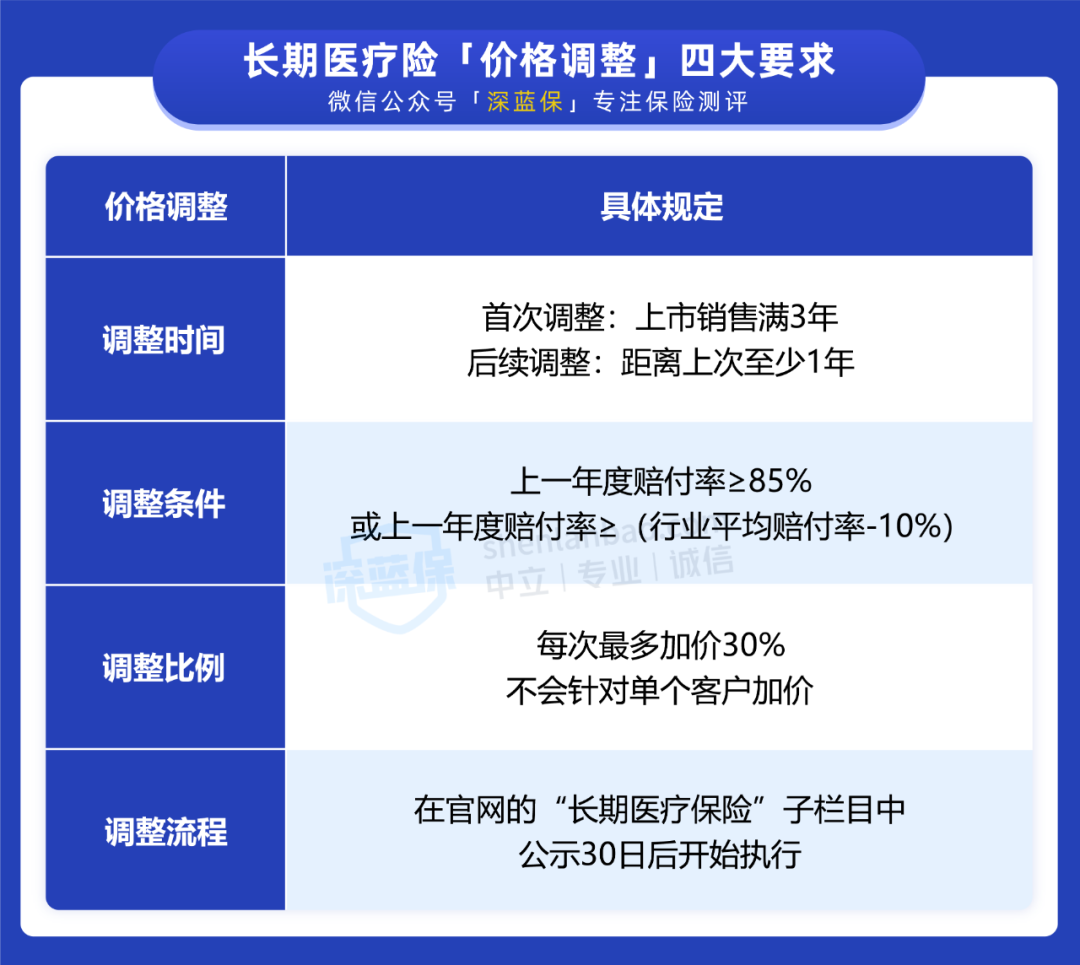

百万医疗险的保费不是固定的,一般情况下会随着年龄的上升逐年上涨。

投保时,合同里会有费率表,展示出不同岁数的保费是多少。同样以好医保(6 年)为例:

如果是选择年缴,30 岁初次投保是 259 块,到第二年续保也只要 346 块。但到了五十多岁,保费就要一千多了,涨了两倍不止。

当然,百万医疗险的保费也不会随意乱涨。银保监会规定,长期医疗险调整费率,必须要满足以下四大要求:

不过,随着年龄上涨,百万医疗险的保费也随之上升,这确实是事实。

但百万医疗险仍是目前性价比较高的选择,能买的话,还是先买上。

如果老人家身体较差,买不了百万医疗险,又想要疾病方面有所保障,可以考虑下防癌医疗险。

它健康告知宽松、投保年龄广,对老年人来说更加友好。但也要注意,防癌医疗险只保癌症,不是所有的疾病都保。

认真看完 4 个注意点,不难发现:百万医疗险不是万能的。

也就是说,只买一份百万医疗险其实是不太够的。我们一般建议,除了百万医疗险,成年人还应该配置意外险、重疾险和定期寿险,才能让保障更加全面。

那这 4 大险种,具体有什么作用呢?我们来看:

意外险:报销意外受伤的医疗费,还可以在发生意外身故或伤残时,直接获赔一笔钱。

百万医疗险:解决“看病贵”的问题,能报销高额的医疗费用,且价格不贵。

重疾险:患了合同约定的重疾,直接获赔一笔钱,可以自由支配。比如得病不能工作的期间,重疾险就能补上这笔收入损失。

定期寿险:当家庭经济支柱不幸倒下,定寿赔的钱能帮助家人维持生活,是爱与责任的延续。

目前,市面上的意外险、百万医疗险和寿险的保费相对便宜,保障杠杆是比较高的,适合暂时预算不多的朋友优先考虑。重疾险会贵一点,可以等有了较充足的预算再买。

如果想把保障做得比较全面,我们也搭配了一套方案供大家参考:

上面的方案配齐了 4 大险种,每年保费大约是 3.5k 左右,疾病、意外、身故的保障都有了,会比较全面,能满足大部分成年人的需求。

百万医疗险虽好,但我们也不必神化它。

买保险前,了解清楚保什么,不保什么,才能更好地知道自己的保障是否完善,才能更好地为自己和家人搭建好保障体系,抵御各种风险。

如何配置保险是因人而异的,大家还是要根据自己的实际情况去选择。如果想要针对具体情况分析和挑选产品,可以点击下方免费预约1对1的保险规划服务。

2024-04-30 305

2024-04-30 305 2024-04-29 254

2024-04-29 254 2024-04-29 494

2024-04-29 494 2024-04-29 444

2024-04-29 444 2024-04-29 270

2024-04-29 270