每个人都怕麻烦,做任何事情都想一步到位,在买重疾险时也不例外,那么,保终身的重疾险有必要买吗?终身重

2022-10-13

2022-10-13 2499

2499

重疾险出险了能够一次性赔付一笔钱,用途可以自己决定,不仅可以用来支付诊疗费,还可以用来弥补收入的损失。

不少人纠结重疾险要买保到70岁的,还是保终身的。

如果预算充足的,我建议是买保终身的。

还有人不知道保终身的重疾险哪种好,想知道答案的,可以接着往下看。

内容要点:

重疾险保至70岁和保终身,哪个好?

保终身的重疾险哪种好?

写在最后

重疾险根据保障期限,有1年期、定期、终身的。

定期的有保20/30/70年的。

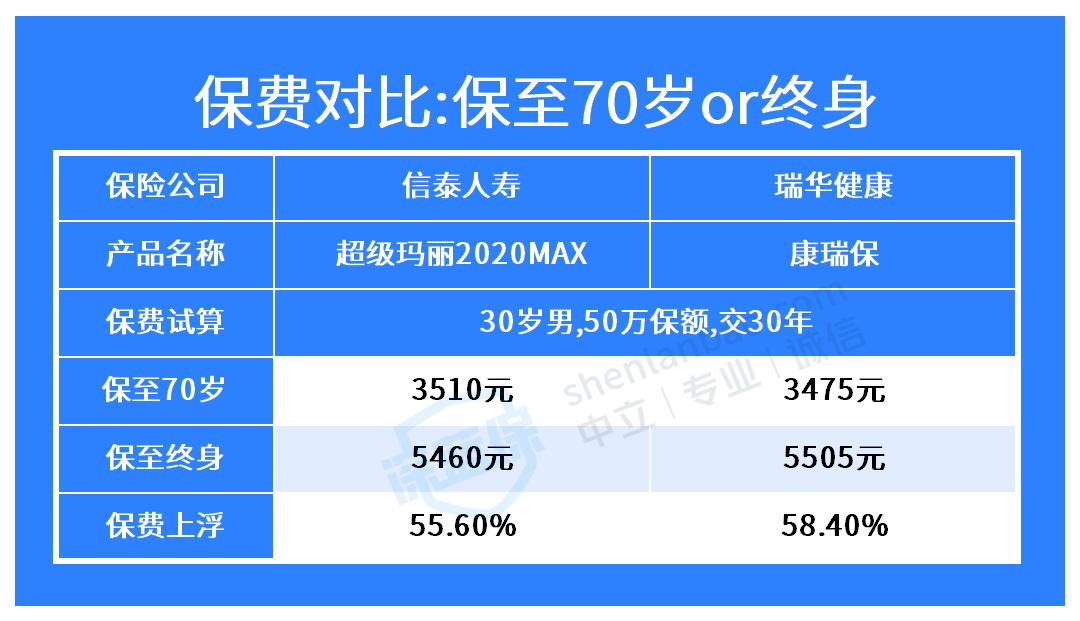

一般定期常见的最高是保至70岁,保到这个岁数了,我更推荐直接买保到终身的。

因为保至70岁的会比保至终身的更便宜。  可以看到,保终身的话价格要贵一半左右。

可以看到,保终身的话价格要贵一半左右。

但是从疾病发生的概率上,保至终身的是更好的选择,因为年龄越大,越容易生病。

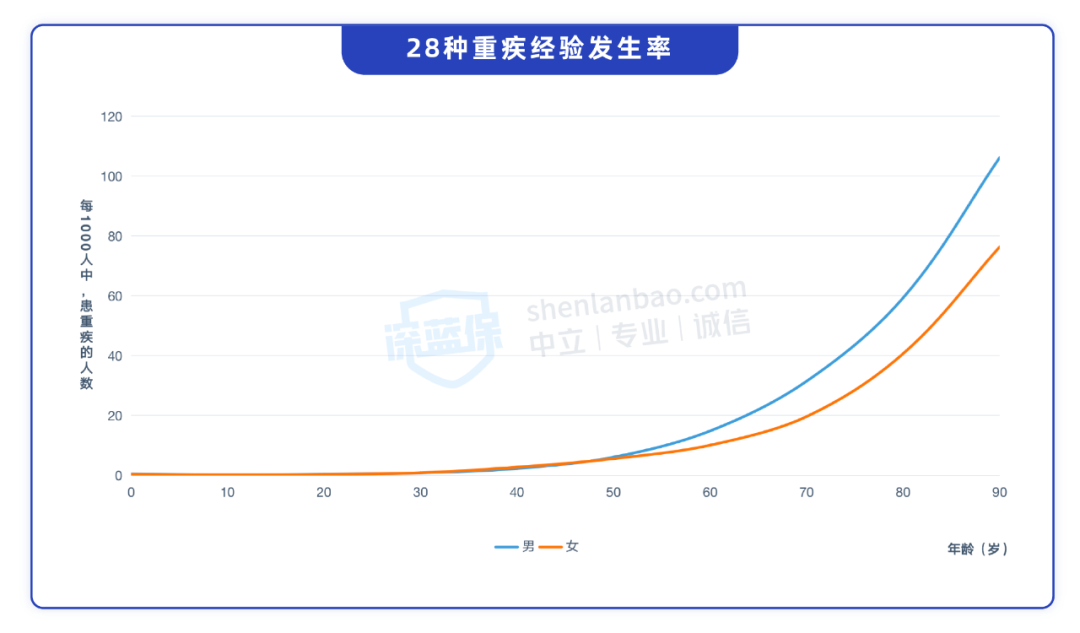

如下图显示的是28种高发重疾发病率最高的时间。  数据来源:中国人身保险业重大疾病经验发生率表(2020)

数据来源:中国人身保险业重大疾病经验发生率表(2020)

可以看到,60岁开始,重疾的发生率就开始蹭蹭往上涨。

如果买了保至70岁的万一在70岁以后才患病的,就赔不了了。

70岁过后想再买重疾险就难上加难了,可以说基本不可能了,健康告知只会更严格,而且年龄越大,保费越贵。

买了保终身的,就不用担心万一生病了怎么办,有一份保障,更加安心。

同时,也可以不用过多担心医疗费的问题,给子女减轻负担。

所以,虽然保终身的价格会更高,但买了也是值得的。

就算以后中途不想保了也可以退保拿回一笔现金价值。

当然,无论选择保终身还是保至70岁,建议大家要是从自身的实际预算出发考虑,避免造成保费压力过大的情况。

看完以上分析以后,如果你想了解保终身的重疾险的,可以接着往下看。

以下是几款热门的保终身的成人重疾险产品的形态图。  接下来,我们来一一了解这些产品有什么优势

接下来,我们来一一了解这些产品有什么优势

1.无忧人生2022

(1)保费低,可买的保额高

30岁女性,保额50万,保终身,年保费是4235,而男性是4820,和其它两款优秀的产品相比,保费是最低的。

保额最高可以买到90万,如果预算充足的朋友,想要高保额来提高保障的,可以考虑。

(2)多种附加责任可以灵活选择

可以只选重疾这项责任,不要求捆绑其它责任。

其它的附加责任可以自己灵活选择,想选多少,想选哪一种都可以。

可以灵活选择是否加轻、中症,不过加上这项责任,就还要同时加上疾病关爱金,也就还是60岁前,得了重疾/轻/中症了,可以额外再赔一笔钱。

此外,还可以选择癌症二次赔或心脑血管二次赔,不过二者只能二选一。

如果是女性朋友,建议选择癌症二次赔,因为身体结构的原因,甲状腺癌、乳腺癌、宫颈癌等高发癌症女性概率更高。

男性朋友则建议选择心脑血管二次赔,男性朋友到了中老年阶段,心脑血管疾病的风险则更大。

不过实际选哪种还要看自己,如果有家族病史,也另说。

想了解产品详情的,可以点击下方卡片:

2.达尔文7号

(1)重疾赔完后,轻症/中症还能继续赔付

达尔文7号关于轻中症保障都很优秀,12种高发疾病都涵盖,理赔条件也处于较宽松状态。

此外,达尔文7号的在轻/中症保障方面,重疾赔付完了,轻/中症还能继续赔。

比如说小王买了50万保额的达尔文7号,一段时间后确诊了严重慢性肾衰竭,获赔50万;过了3年后,又同时确诊肺原位癌,此时,小王还能获赔15万。

(2)癌症多次赔

根据保险公司往常的理赔年报来看,癌症的理赔概率占据了60%-90%。

而且,根据相关数据统计表明,中晚期癌症治疗后的复发和转移在 3 年内高达 80%,在 5 年内高达 90%。

由此可见,癌症是非常高发以及容易复发的,所以在预算有条件的情况下,这项保障也是值得附加的。

如果第一次重疾是恶性肿瘤,3年后患了其它重疾,达尔文7号能一次性赔付120%。

如果第一次重疾不是恶性肿瘤,180天后得了恶性肿瘤就能赔。

(3)恶性肿瘤-轻度或原位癌多次赔

以轻症“原位癌”为例,同种疾病,大多产品只能赔1次,但达尔文7号可以赔2次,只要疾病发生在不同器官就行,比如第一次疾病是肺原位癌,第二次疾病是肾原位癌,达尔文7号就都能正常赔付。

(4)心脑血管二次赔

心脑血管疾病虽然也属于高发疾病行列,和癌症并列为三大高发重疾,比如常见的高发疾病:严重脑中风后遗症、较重急性心肌梗死、冠状动脉搭桥术等。

但相比癌症60%-90%的理赔率,心脑血管疾病只占到了零头,所以重要性自然也弱了一些。

如果是家族有心脑血管疾病史,或者经常抽烟、熬夜的朋友,可以重点考虑这项保障。

如果预算有限的话,就无需附加。

3.超级玛丽7号经典版

(1)疾病关爱金

疾病关爱金,其实就是疾病额外赔。

这项保障的作用在于可以提高赔付比例,比如一般的重疾险买50万最多只能赔50万,但如果有这项保障的加持,就可以额外赔付80%、100%等,买50万,就能赔到90万、100万。

所以,这项保障很实用,建议大家预算充足的话可以附加。

超级玛丽7号经典版的优势是在60岁前第一次得了重疾了,就可以额外赔多100%的保额。

(2)第二次重疾保险金

第二次重疾保险金,其实就变相的相当于重疾多次赔,满足条件的话,重疾可以赔2次。

而重疾复发的可能性是蛮高的,所以这项保障还是蛮重要的。

超级玛丽7号经典版在这项保障上的优势是,60岁前确诊了重疾,3年后,再次确诊了重疾,不论是同种重疾,还是不同种,也不论是多少岁,都能赔付80%的保额。

总的来说,这几款产品如果看重价格的,无忧人生2022最便宜,更值得选。

如果看重癌症多次赔或心脑血管多次赔的,达尔文7号赔付条件更好。

如果想要重疾保额更高,第二次重疾赔得更好,可以选择超级玛丽7号经典版。

保终身的重疾险哪种好并没有一个准确的答案,买哪种好要结合自己的身体情况和经济能力去综合考虑,选择最适合自己的。

还要注意的是,重疾的附加责任每加一项保费也会增加,所以选择最需要的就好了,没必要全选上。

最后,如果你还有疑问的,可以点击下方卡片进行1V1咨询~

.jpg)

.jpeg)

2024-05-11 499

2024-05-11 499 2024-05-11 430

2024-05-11 430 2024-05-11 472

2024-05-11 472 2024-05-10 553

2024-05-10 553 2024-05-10 195

2024-05-10 195