养老如何退得早、领得多,是大家最关心的,但是现实往往事与愿违。比如最近延迟退休成了一个热门话题,因为

2022-03-07

2022-03-07 8904

8904

前段时间,微博上这条《工作 4 年,收入被父母退休金倒挂了》冲上热搜。主人公小东工作 4 年,月收入居然还没有父母的退休金一半多。

其中一个关键的原因就是,小东的父母是在体制内退休。其实年轻人的收入被父母退休金倒挂,也算不上新鲜事。

但这里值得思考的是:不在编制内,退休金真的差很远吗?有什么办法未来可以过上“公务员式养老”?今天,我们就为大家分析下:

体制内 vs 体制外,退休金差距有多大

这样做,以后退休每月能多领 4700

用这个方法养老,有什么需要注意的?

网上流传着一句话:“宇宙的尽头是编制”。其实大众普遍认为在体制内工作,就是铁饭碗、福利好、退休金高,例如公务员。

我们有一位同事的爸妈在某四线城市退休,她爸爸是公务员,退休金每月近 7000,而妈妈是私企职工,现在每月只领着 2500 的社保养老金。

他们同样是工作了 30 年退休,只因工作单位一个是体制内,一个是体制外,退休金就相差 2 倍多。

所以,体制内的饭,真是香。

那么,如果不在体制内工作,怎样做也能让自己过上“公务员式养老”呢?我们来看看第二部分。

曾经一位朋友说过一句话让我感受很深:“我不怕变老,就怕自己老了没钱。”

如今大部分人都把退休压在了社保养老金上,但随着物价越来越高、人口老龄化等问题,单靠社保估计未来连养活自己都难。

当然,虽然单靠社保可能不够养老,但社保能提供基础的保障,它除了有养老金,还有医保等,所以,社保能交还是尽量交。

而如果想要有体面的退休生活,除了交社保,我们还可以在年轻时为自己准备一份养老年金险,等到退休时就能多领一份钱。

养老年金险,主要是前期交钱,后面五六十岁时开始每年可以稳定地领一笔钱。

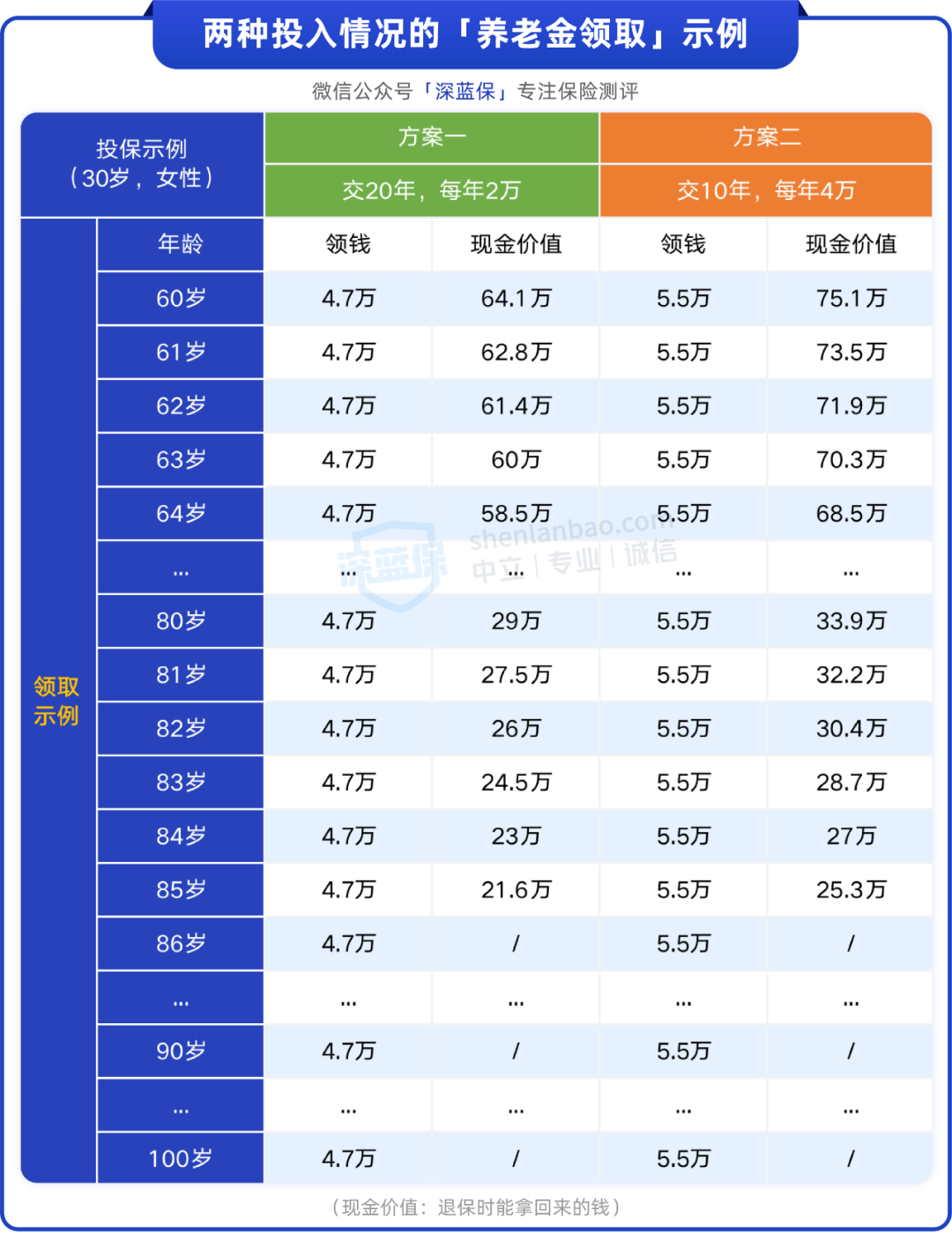

下面我们就以某款年金险为例,为大家展示两种养老金配置方案:

以 30 岁女性投保,60 岁开始领钱为例,如果选择不同的缴费年限,即使投入的总保费一样,未来领钱的情况也会不一样:

方案一:如果手上闲钱不多,可以选择拉长缴费年限,比如分 20 年交,每年交 2 万。到 60 岁开始,每年可领 4.7 万,一直领到百年之后。

方案二:如果手上比较宽裕,则可以选短一些的缴费年限,比如分 10 年交,每年交 4 万。从 60 岁到终身,每年可以领取 5.5 万,领到的钱会多一些。

每个人的情况和对养老的目标可能不一样,大家可以按照自己的需求决定每年交多少钱,交多少年等等。

以上两种方案,都能保证领取 20 年养老金。在这期间,万一不幸身故了,剩下的钱也能给到家人。另外,就算过了保证领取期,只要活着也能继续领钱,活多久领多久。

我们测算过,两个方案在 80 岁时的 IRR 都有 3.6% 左右,表现不错。而且它的收益都写在合同里,安全又安心。

另外,这款产品也可以选择按月领取养老金,以上面方案二为例,到 60 岁时,每月可以领取近 4700 元。

加上退休时领取的社保养老金,也可以让自己过上公务员一样滋润的退休生活了。

那么,如果想给自己买一份养老年金,有什么需要注意的呢?我们一起来看看。

用社保作为基础的养老保障,再配置一份能兼顾安全和稳定收益的年金险,来保障以后的养老生活,不少朋友确实开始考虑这样搭配。

但是,在配置年金险之前,我们要注意两个问题:

1、投入的钱是短期内用不上的

投入到年金险的钱,最好是我们手上短期内用不到的闲钱。

例如我们现在手上有 10 万,但预计未来 2 年要买车,这笔钱就是短时间要用到的,就不适合用来买年金险。

提醒一下,年金险一般要在 5、60 岁开始领钱,虽然长期收益稳定且不错。但如果刚投入几年就想退保,会有不小的损失。

如果现在手上闲钱不多,又想要给自己买养老年金险,也可以像上文所说的方法,拉长缴费年期,这样每年的缴费压力会小一些。

2、先配好健康类保障

一般来说,年金险的现金价值要超过投入的总保费需要一二十年,如果期间不幸发生疾病或者意外需要用钱,过早退保可能会有亏损。

所以,在投保这类产品前,建议先配置好 重疾险、意外险、百万医疗险 和 定期寿险。这样不用担心疾病或意外的风险,也不怕会影响到这笔养老金。

记住,先保障,后理财。

对于年轻人来说,养老是个遥远的话题,很少人会去思考晚年生活,但是每当聊到这些话题,大部分人又会对此充满想法:我希望退休后旅游自由,我希望.....

曾经有一位名人说过:“变老是已知且最大的风险,而我们要做的就是不确定中确定的事,比如养老规划。”

所以,越早规划养老,越能实现退休后的各类“自由”。

最后,如果你对用年金险规划养老等还有疑问的,欢迎点击下方卡片进行咨询~

2024-05-14 367

2024-05-14 367 2024-05-14 372

2024-05-14 372 2024-05-14 411

2024-05-14 411 2024-05-14 365

2024-05-14 365 2024-05-13 419

2024-05-13 419