近期又有许多新品上架了,它们的保障如何?值不值得选择呢?这期我们会点评5款产品,有可以0免赔的百万医

2022-08-26

2022-08-26 2891

2891

你以为自己买到了 3.5% 的稀缺增额寿,但有没有想过这个收益很可能是“假”的?

今年在稳健理财市场里,真正火遍全网的当属「增额终身寿险」,妥妥的当红炸子鸡,而且这里面大部分产品都会说自己有 3.5%。

但我经过市场地毯式搜索、认真测评过几十款产品后,却发现真正收益做到这么高的却寥寥无几,很多根本达不到接近 3.5%,甚至连 3% 都困难...

所以今天冒着风险,不仅要来打假这些「冒充 3.5% 收益的产品」,还会手把手教你 3 个方法算出真实收益,简单又便捷!

只要你学会了,你买任何理财,甚至连信用卡、花呗、借呗等分期购物利率,都能立刻知道划不划算,绝对不会被坑。

强烈推荐大家收藏学习,下面进入正文

首先,大家去买增额寿的时候,很可能会有人跟你说:“某某产品有 3.5% 的复利”

可能他还会把合同拿给你看,指着里面某个 3.5% 的数字,跟你说得信誓旦旦的。

但你要是真信了,大概率就踩坑,因为他这里说的 3.5%,其实是【保额递增】,它并不是指的实际收益率。

如果有人拿这个收益来跟你宣传,要么他就是外行人,要么就是故意坑人的,纯纯的销售误导!

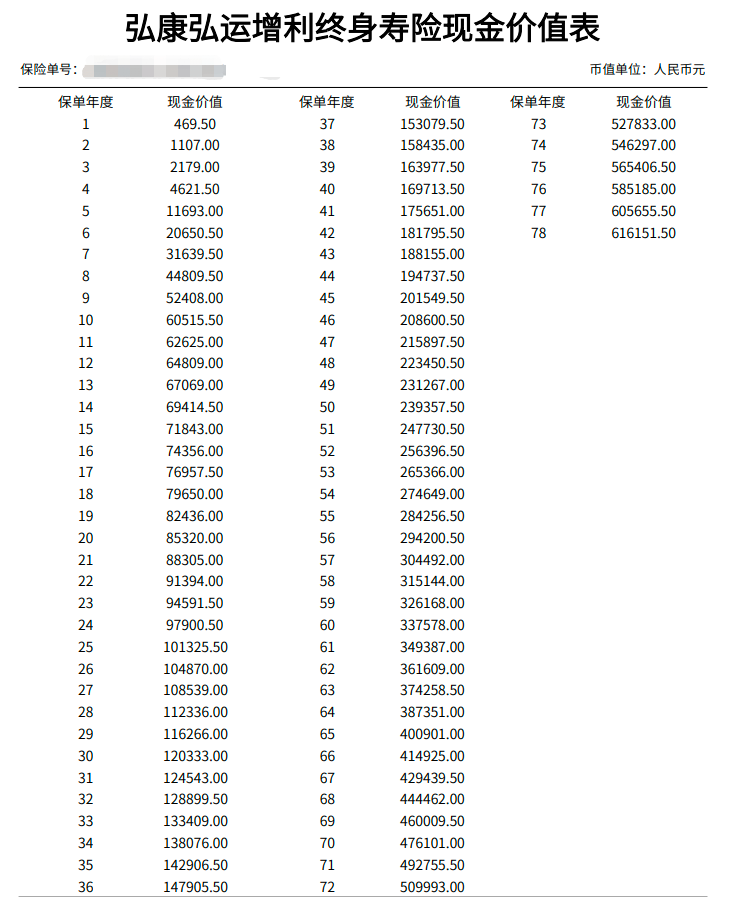

我们平常想取钱出来,能取多少,看的不是保额,而是【现金价值】,简单理解就是咱们退保能拿回来的钱;

你直接翻合同里就能找到,把保单翻到后面,就会看到下面类似这样一张表,第几年有多少钱,都已经写在里面了

如果你要想知道更具体的收益情况,就要用到一个“神器” — —IRR,它代表了产品的实际收益率,那是不是数值越大越好呢,这里要分两种情况来看:

如果你拿去投资:IRR 可以理解为投资收益率,这个肯定是越高越好。

如果你拿去贷款:IRR 就是我们的贷款利率,利率越低,所付的利息就越少,对我们就越划算。

除了用来计算保险的收益,IRR 还有很多实用的场景。

可以毫不夸张地说,只要你学会 IRR 的计算技巧,别说买增额寿了,你买任何理财产品、花呗、信用卡分期购物等都不会被坑!

你直接翻保险合同是看不到的,但是我们能通过各种工具算出来,下面我直接来介绍三个方法,简单易学又实用,特别是最后一个连懒人都能轻松 Get,一起看看,手把手教你算出真实收益!

首先第一个方法,利用现成的工具软件就能算出来,你打开微信,搜索小程序【单复利科学计算器】:

把缴费期限、年交保费等关键信息填进去,就能一键把收益算出来。

提醒大家,这个工具的免费次数也是有限的,只有 20 次左右,多了就得收费。

你要是想挑到真正的高收益产品,还得多对比不同年龄段,每年交不同的钱;甚至是不同产品之间收益差多少,才能选出来,那这个工作量这么大,可能就没办法白嫖免费的了。

那怎么办呢?我再教你一个更好用的方法

直接用电脑上的 excel 表格,就能快速算出来,而且学会了就是你自己的本事儿,下面进入实操:

假设老李在 30 岁时给自己买了某款增额寿,连续 5 年,每年交 1 万元,在 40 岁时能一次性领 6 万。

在 excel 中,只需简单几步,就能快速算出 IRR:

实操步骤如下:

步骤 ①:打开 excel,先列出 2 列,包含年龄、现金流。

步骤 ②:输入当年发生的现金流,支出为负值,收入为正值,没有发生资金流动的地方,全部填 0。

步骤 ③:输入 IRR 公式 “= irr”,按回车键,框选 现金流,再按回车键,就能算出 IRR。

计算得出,这款产品的实际收益率只有 2.3%,比较一般,目前市面上收益较高的增额寿,几十年后能接近 3.5% (详见第三段的市场第一梯队产品测评)

通过这个方法算出来的,才是真正的年化复利,万变不离其宗。

而最后我要介绍的第三种方法,最快速也最方便偷懒,就是直接找我拿表格!

我花了近一周时间地毯式找产品,你不用不费吹灰之力,就可以拿到目前市面最新最热门的【产品测评和收益对比表格】,胜出的有 6 款优秀产品:

你如果没时间不想自己算,可以免费拿去参考

直接说结论:

如果追求长期收益:可以考虑金满意足 3 号,不仅收益有优势,而且大人小孩可以一起做被保人,增值更稳定,且减保规则很宽松!

男性朋友也可以考虑富德康乾 3 号·瑞祥人生,1/3/5 年交 IRR 都有 3.49%,收益也很高了;和泰的鑫享福整体收益表现也不错,但这两款减保规则都是 C 类,相对更严格。

另外,以上 3 款产品都有投保地区限制,如果不在当地城市,可以买长城人寿的安稳盈:

虽然收益略低些,但是全国各地都能投保,且减保规则宽松(A 类,写进条款),我们要用钱的话更灵活。

而在保单安全性方面,大家也完全不用担心“暴雷”问题,收益都是白纸黑字写进合同的,受国家法律保护,曾经有收益率高达 8% 的储蓄险保单,保险公司还是如约兑付;

即使保险公司倒闭了,增额终身寿险属于人寿保险,根据《保险法》第九十二条规定,这些产品将由其他保险公司接手,继续生效,我们的合法权益依然会得到维护。

因为最近的监管政策也在收紧,时不时就会有热卖的产品下架停售,大家可以趁现在这个关键时间点做了解,点击文末卡片预约,会有专业的理财规划师帮你讲解产品:

老实说,我前几年很少介绍理财方面的保险,说得更多的,往往是保障型保险。

这是希望,大家能做到 「先保障,后理财」,如果我们连基础的保障(重疾险、医疗险、意外险、定期寿险)都没有,暂时先别想赚钱理财的事。

毕竟买保险就像建房子,只有地基打好了,高楼才能一层一层建上去,而这几年的经济环境,大家也看到了,银行存款利率不断下行,股票基金时不时跳水,就连向来稳健的银行理财也偶尔跌一下。

那如果你的保障都配齐了,手上有笔闲钱,但不敢随便投资,或是想给孩子存一笔教育金,给自己攒一笔养老金,那就可以趁着这几款高收益产品还在售,充分了解一下,合适的话早点入手。

那如果你看到业务员推荐的产品,不知道怎么计算真实的收益率,或者想了解更详细的产品信息,可以点击下方卡片,预约专业的理财规划师帮你解答。

.jpg)

2024-04-29 254

2024-04-29 254 2024-04-29 494

2024-04-29 494 2024-04-29 444

2024-04-29 444 2024-04-29 270

2024-04-29 270 2024-04-29 389

2024-04-29 389