坐飞机可以选择头等舱或经济舱,生病住院其实也可以选择VIP病房或者普通病房,VIP病房和头等舱一样,

2023-03-15

2023-03-15 774

774

坐飞机可以选择头等舱或经济舱,生病住院其实也可以选择VIP病房或者普通病房,VIP病房和头等舱一样,有安静的环境和优质的服务,体验会更好。

不过,在VIP病房的医疗花费,医保和一般百万医疗险都不能报销,想要报销就只有靠中高端医疗险。

今天给大家介绍一款性价比很高的中端医疗险——臻爱无忧,它能6年保证续保,而且最低可选0免赔。

那么,它的保障到底如何?我们一起来看一下。

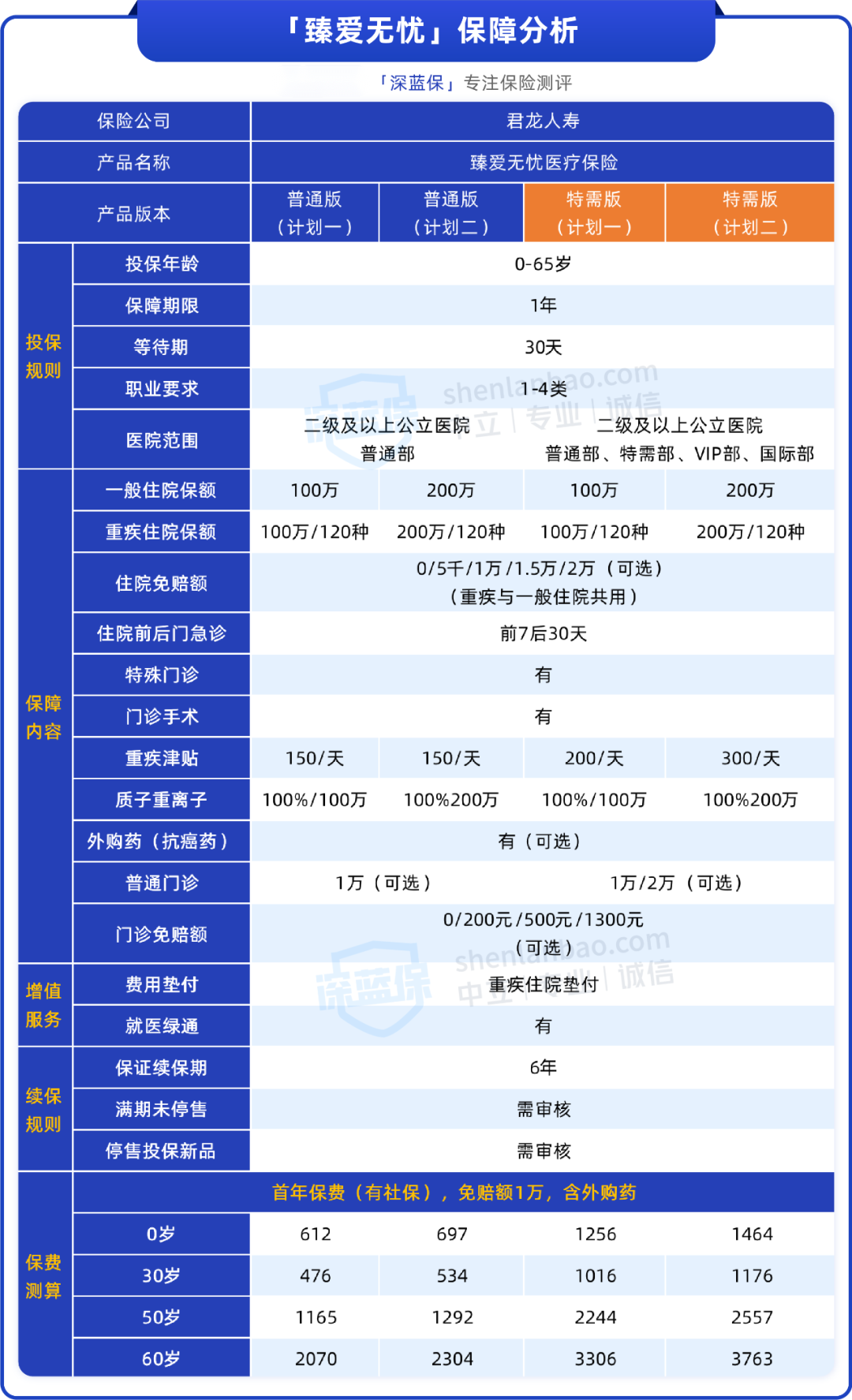

我们把臻爱无忧的保障整理成了一张表格,具体如下:

臻爱无忧一共有4个投保计划,普通版的两个计划保障比较全面,除了一般住院外,还能保质子重离子和外购药。

这款产品的外购药也包含120万一针的抗癌药—奕凯达,建议大家都要附加上。

值得注意的是,这款产品的特需版本,整体保障不错,我们也总结了它的2个亮点:

1、能报销VIP病房费用,就医范围更广

臻爱无忧的特需版能报销公立医院VIP部和指定私立医院的医疗费用,

在VIP部住院,不仅有单人病房、独立卫生间,还有专人照顾,家属陪床更方便,睡觉也不用担心别人打扰,就医体验更好。

如果想知道具体有哪些私立医院,可以看投保页面的《指定医疗机构名单》。另外,它也有一些免责医院,投保前需要仔细看产品的投保须知,避免报销不了。

2、能保证续保6年

市面上大多数的中端医疗险都是1年期的,而臻爱无忧能保证续保6年,在这6年内,就算身体变差、理赔过或产品停售,都不影响续保。

需要注意的是,这款产品投保满6年以后,如果产品在售,想要买它就需要重新投保该产品,等待期需要重新计算;如果6年满期后,这款产品停售了,就不能再投保了。

3、可拓展既往症

如实告知后且核保通过的,如果连续投保3年没有发生理赔,第4年开始可以涵盖非重疾产生的住院医疗费用。

举个例子,小明有甲状腺结节(未治疗),于2022年投保此产品,核保结论为除外甲状腺结节及相关并发症。连续投保3年,若第4年以后,因为甲状腺结节(非重大疾病既往症)手术产生的住院医疗费用,可以报销。但如果因为甲状腺癌(重大疾病既往症)产生的住院医疗费用,不可报销。

另外,一般的百万医疗险,住院有1万免赔额,而且也不能报销普通门诊的费用。而臻爱无忧的选择会更灵活:

如果选择1万门诊保额,且住院和门诊都选0免赔,一年要2915元,适合预算较多的朋友考虑。

由于特需版的计划一与计划二,价差并不大,加上VIP部等地方的医疗花费更大,所以我们更推荐保额更高的计划二。

下面我们一起看看,与热销的百万医疗险相比,它值不值得买?

我们从市面上热销的百万医疗险中,挑选了几款与臻爱无忧作比较,具体表格如下:

直接说结论:

另外,如果家里爸妈年纪超过了60岁,想给他们买保证续保的医疗险,也可以考虑臻爱无忧普通版(计划二),65岁以下都能投保。

超过65岁,可以关注瑞华医享无忧惠享版,目前已经放宽了投保年龄,目前个人版最高69岁可以投保,家庭版最高80岁可以投保;能保证续保5年,有高血压、乙肝等也有机会正常买,大家可以试试核保

尊享e生2023可以作为备选,虽然续保条件有瑕疵,但是有高血压、糖尿病等慢性疾病,最高70岁都有机会买,更加友好。

在投保页面上,臻爱无忧的免赔额是需要自己选择的,所以有些朋友可能会有这样的疑问:

Q:买臻爱无忧,住院免赔额应该选多少?

一般情况下,选择1万免赔额就可以了,市面上大多数产品都是1万免赔,而且理赔门槛相对适中。

如果想要报销全部的住院花费,不花自己一分钱,也可以选择0免赔,不过它的价格更贵,适合预算充足的朋友。

以30岁男性为例,0免赔会比1万免赔贵696元。

至于2万免赔额,就不建议大家选择了,它的价格只比1万免赔便宜170多,但理赔门槛更高。

癌症等大病的治疗费用,动辄几十万,一般家庭很难承受这样大的一笔费用。

如果能提前花几百块买一份上百万保额的医疗险,它就能帮忙报销大病医疗费用,缓解家庭经济压力。

至于选择百万医疗险还是中端医疗险,就看个人需求和预算了。毕竟每个人的实际情况和需求都不一样,选择适合自己的就好。

如果对于以上内容有任何疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

.jpg)

2024-05-11 388

2024-05-11 388 2024-05-11 419

2024-05-11 419 2024-05-10 525

2024-05-10 525 2024-05-10 168

2024-05-10 168 2024-05-10 226

2024-05-10 226