.png)

对很多朋友来说,储蓄险是非常好的稳健理财工具,能一辈子稳稳增值,锁定长期3-4%复利,有效对抗利率下

2024-04-02

2024-04-02 2167

2167

随着存款利率不断下调,无论是打工人,还是临近退休的人,都在发愁如何让钱保值。

储蓄险就是一种不错的选择,它可以锁定长期 3~4% 复利,让手里的钱安全稳定地增值,不受利率下行影响。

而市面上的储蓄险比较多,前不久又经历了一轮大调整,我们重新盘点了储蓄险榜单,如下表:

增额寿,可以看成一个资金账户,里面的钱会不断增长,具体多少钱我们在「现金价值表」都能看得一清二楚。

它主要有 3 点优势:

长期收益可观:长期收益率接近复利 3%,并且收益写进合同,不受利率下行影响;

用钱比较灵活:想用钱时可以“减保”拿出部分现金价值,时间和金额都很灵活,剩余的现金价值还能继续增值;

确定性强:属于人寿保险,受《保险法》第 92 条保护,就算保险公司破产,我们的保单也能由其他保险公司接手不受影响。

我们筛选了 3 款优秀产品,以“30 岁女,每年交 5 万,交 5 年”测算了收益,具体如下表:

以上产品最低 2000 元就能买,最长可交 20 年,大家可以按照个人情况选择适合的买法。

① 增多多5号:前期收益高,支持第二投保人

增多多 5 号 由海保人寿承保,前期收益较高,按照上表中交费方式,40 岁时现金价值增值到 31 万,60 岁时增值到 56 万,收益率 IRR 有 2.92%。

这款产品可以设立第二投保人,当第一投保人身故,第二投保人可以自动继承保单全部权益。万一投保人出了事,这笔钱只会给到我们想给的人手里,不会被当做遗产分配。

这款产品还可以附加万能账户,保证利率 2.0%,目前结算利率 3.75%,如果有闲钱可以投入万能账户,日计息月复利,比当下存款利率高出不少。

还有一款海保人寿的 鑫玺越,收益比增多多 5 号略低,最长可 20 年交,可以作为备选。

② 康乾5号·瑞祥人生:投保门槛低,长期收益高

康乾 5 号·瑞祥人生 由富德生命人寿承保,最低 2000 元就能买,最长可交 20 年。

按照上表中交费方式,第 5 年初刚刚交完 25 万保费,第 5 年末现金价值就有近 26 万了,非常快!

它的长期收益率 IRR 接近 3.0%,属于最高的那一批产品,整体表现很不错。

如果想按照自己的情况测算收益,可以点击文末卡片预约专业顾问 1V1 免费咨询。

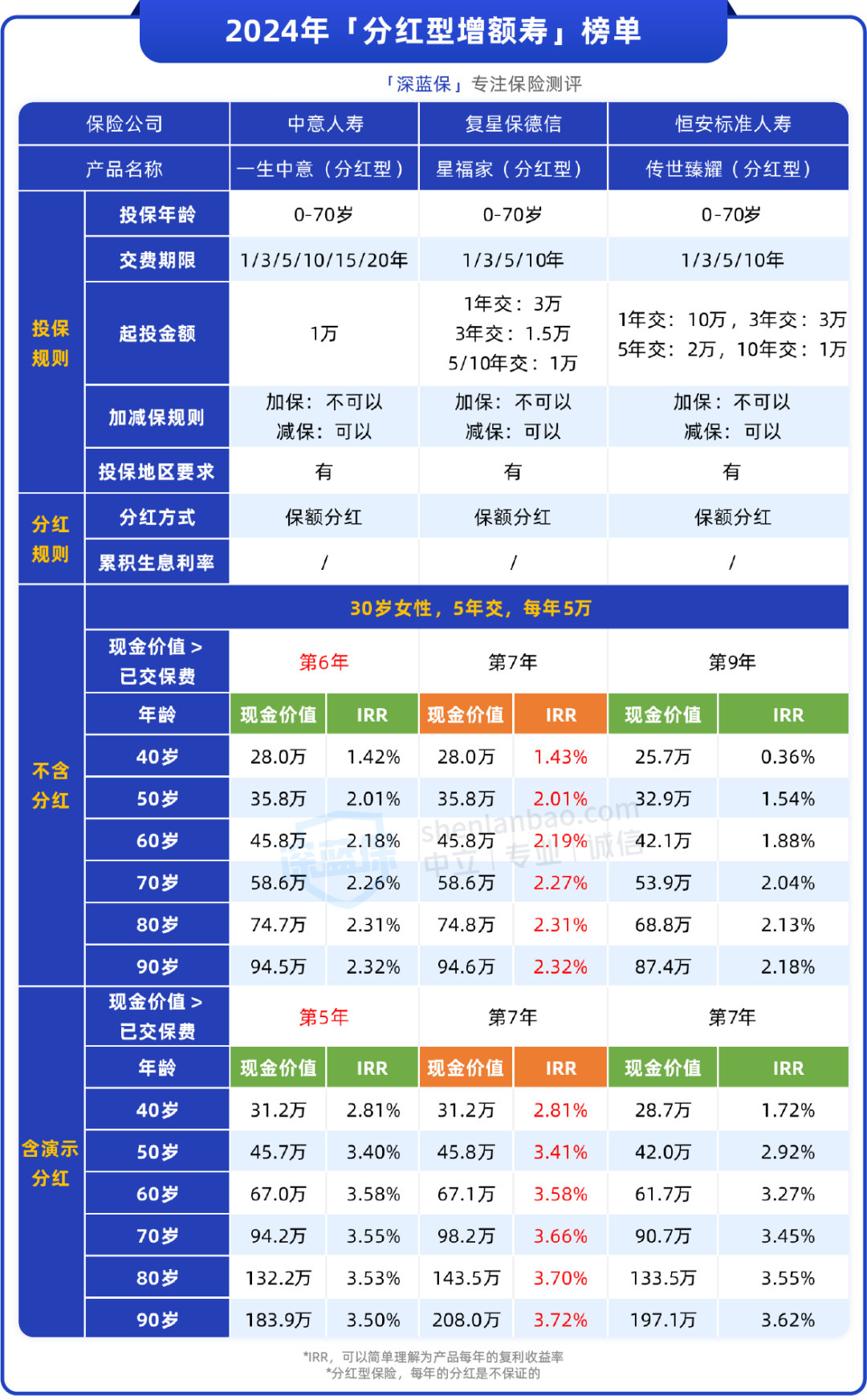

上面的增额寿收益都是固定的,下面我们来看看“固定收益+不确定分红”的分红型增额寿。

近年来,分红型增额寿越来越受到关注,它的固定收益能有 2.3% 左右,加上演示分红则有 3.5% 甚至更高。

也就是说,相较于普通增额寿,它有机会帮我们博取更高的收益,适合那些投资风险偏好稳健积极的朋友。

我们筛选了 3 款不错的产品,按照相同交法测算了收益,如下表:

① 星福家(分红型):演示收益高

星福家(分红型)由复星保德信人寿承保,是保额分红的产品,随着每年分红,保额不断增长,现金价值也随之越来越高。

这款产品的演示收益比较高,60 岁的时候就有 3.58%,80 岁则有 3.7%。

根据过往 10 年分红数据,其分红实现率≥100%,也就是说演示的收益均达到了,不过这些产品基本都是现金分红类。

② 一生中意(分红型):分红水平高

一生中意(分红型)由中意人寿承保,60 岁时演示收益有 3.58%,后面年龄低于星福家(分红型)。

这家保险公司股东实力强大,分红险业务非常成熟,过去 3 年的分红实现率均在 100% 及以上,表现很不错。

接到通知,这款产品即将于 2 月 29 日停售,感兴趣的可以关注一下。

还有一款恒安标准人寿的 传世臻耀(分红型),演示收益略低于前面两款产品,其 2023 年的年度分红实现率有 117%,终了分红(退保)则达到了 283%,其他产品年度分红实现率均在 100% 及以上,同样值得考虑。

总的来说,由于分红是不确定的,我们要关注的内容也更多,比如还要参考保险公司投资水平、持续经营能力等,一篇榜单也很难介绍仔细。

如果你对分红险感兴趣,想要进一步了解这些产品,可以 点击文末卡片预约专业顾问咨询。

年金险可以帮我们打造被动收入,把现金转换成源源不断的现金流。

比较常见的就是养老年金险,到了约定年龄(如 60 岁)就能按年或者按月领钱,一般活多久领多久,晚年不用为钱发愁。

我们筛选了 4 款不错的产品,以“30 岁女,每年交 5 万,交 5 年”测算了收益,具体如下表:

① 鑫禧年年尊享版(方案一):长期收益高

鑫禧年年尊享版(方案一)由富德生命人寿承保,按照表中交费领取方式,到 60 岁及以后每年可领 33750 元,能领一辈子。

它终身有现金价值,比如说到 80 岁一共领了约 70 万,还有约 20 万的现金价值,急需用钱可以直接拿出来。

还有一款海保人寿的 福满满 3 号(尊享版)(保证领取保费版本),领取金额略低,同样终身有现金价值,80 岁前收益更高,同样值得选。

② 星海赢家(龙腾版)(计划二):每年领钱多

星海赢家(龙腾版)(计划二)由复星保德信人寿承保,按照上表中交费领取方式,它每年能领到 35115 元,比其他产品都高,不过现金价值只持续到 72 岁。

如果你想要多领养老金,这款可以作为首选。

③ 增多多5号(闪电版)(保证领取10年版本):前期收益高

增多多 5 号(闪电版)(保证领取 10 年版本)由海保人寿承保,这款产品前期现金价值增长快,保费交满 2 年后就超过保费了,到 40 岁时 IRR 就有 2.73%。

如果你想兼顾前期用钱和养老的需求,这款值得考虑。

买储蓄险是长期投资,挑选时要结合需求,家庭财务情况,随便买不但不能实现资产稳定增值,每年的保费还可能成为负担。

如果不知道怎么买,可以点击文末卡片免费咨询专业规划师。

这些年,利率在不断下行,以前余额宝能有近 3% 的收益,国债大额存单轻松 4% 以上,现在却越来越低。

如果你手里有笔长期用不到的闲钱,可以考虑放进储蓄险,在安全稳健的基础上,用时间换取一些收益空间,安心也省心。

如果你想了解更多的储蓄险,可以点击下方卡片,预约1对1的保险咨询服务~

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525