对于老一辈人来说,钱存银行是最稳妥的。但自从新规发布后,银行的理财产品也不再是百分百安全可靠的。那么

2023-04-25

2023-04-25 1401

1401

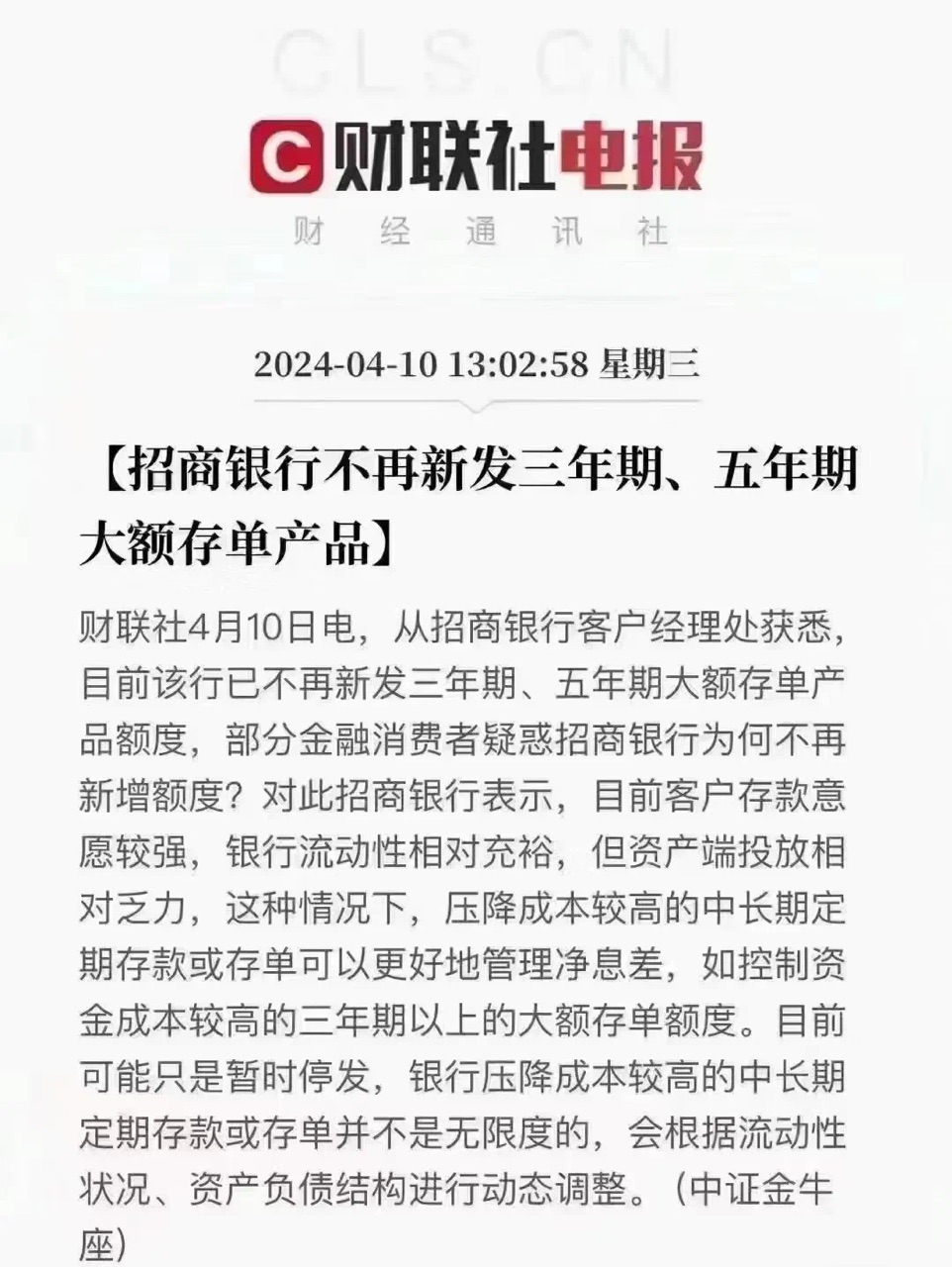

这两天,大伙儿应该都被“招商银行停售3年期、5年期大额存单”的新闻刷屏了。

银行频繁下调存款利率就算了,现在居然还停售大额存单,而且不止一家。

我们想提醒大家的是,当银行出现这些“反常”行为,存钱要注意了!

招商银行下架3、5年期大额存单的消息满天飞,不少读者来留言问怎么回事。

我们从招行的客户经理了解到,3年期大额存单,在半年前已经停售了,只是前天才正式公布出来。5年期大额存单,在两三年前就没了。

至于停售原因,客户经理坦诚表示,现在净息差太低了,没办法。而短期内会不会重新上线,他坦言“今明两年都不太可能,还是要看经营情况”。

招行APP显示,已无3年期和5年期大额存单

不仅仅是招商银行,还有一些银行的大额存单不是悄悄停售,就是额度完了。

据南财快讯报道,中国农业银行、广州银行、兴业银行、民生银行的3年期大额存单有的已经售完,有的额度还充足,但5年期大额度存单已经没有。

部分银行虽然还有3年期大额存单,但起存金额要几百万。大家可以理解为——

额度只留给高净值客户了。

听着是不是很气?凭啥咱普通人不能买?

其实银行这种“反常”行为的背后,是巨大的息差压力。

之前我们说过,大家存钱对于银行来说是负债,银行贷出去的钱属于资产。现在利息给出去了,但是放贷收到的利息没多少。

据国家金融监管总局披露,2023年四季度我国商业银行总体净息差水平为1.69%,已连续4个季度低于1.8%的警戒线。

并且几轮LPR下调之后,央妈已经把房贷利率降到了“历史最低点”。

为了加大力度刺激大家消费投资,地方又把贷款利率压得更低,像福州、南昌、赣州、青岛等10多个城市,直接取消首套住房贷款利率下限。

银行眼看自己的利润空间不断收窄,没办法,只能从负债端减压。

接下来,各大银行的中长期大额存单,可能会慢慢消失。

除了停售大额存单,最近银行还有一个反常行为——

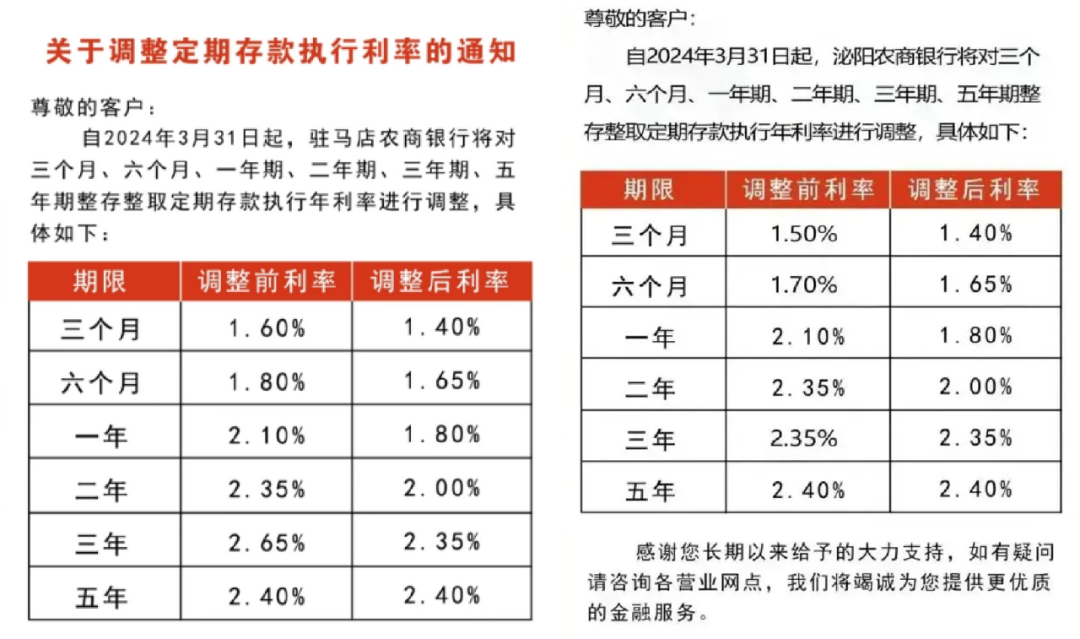

5年期定存利率和3年期定存利率一样,有的甚至还低于3年期。

存款利率罕见“倒挂”,也很快引起网友讨论:一直以为去银行存钱,时间越长利息越高?

建设银行整存整取利率

如前面所说,因为银行挣不到钱,所以给不了大家太高的利息。

至于为啥3年期定存利率调得比5年期还高,原因也很简单,银行有“揽储”和“保储”的KPI。

他们需要吸引更多的存款,来满足资本充足率的要求和应对市场竞争。与此同时,为了维持现有的存款规模,不能让存款大量流失。

所以,银行调整存款利率的时候,留一个高点的利率吸引用户来存钱。那为了避免用户存太久、自己支付太多利息,就让5年期低一些。

而且,如果现在银行把5年期的利率调得很高,万一过段时间整个市场利率又降得更低,那银行就要付出更多的利息成本。

银行当然不愿意吃亏。

自然让3年期利率高一点,时间短、成本相对低一些,之后也能快速跟进市场利率。

当然,银行这种操作不会长期存在,毕竟不管几年期,高利率都只会让银行负债越来越多。

最近广东、河南多地十多个城市的农商行和村镇银行的利率调降,主要集中在中长期限存款,而且3年期利率的降幅高于5年期。

图源网络

看到这里大家应该明白了,不管是停售大额存单还是定存利率倒挂——

这些“反常”行为,都是银行预期未来存款利率持续走低的信号。

所以,现在绝对不是底。

接下来银行会更严格的控制成本,现在还能抓住2%存款利率的朋友,且存且珍惜。

存款利率一降再降,有关部门和银行太希望大家别存钱了,都出去消费投资。

但事与愿违,大家存钱更疯狂了。

据中新经纬统计,截至2023年末,21家上市银行个人定期存款金额达56.96万亿元,较2022年末增长10.31万亿元,增幅达22.11%。

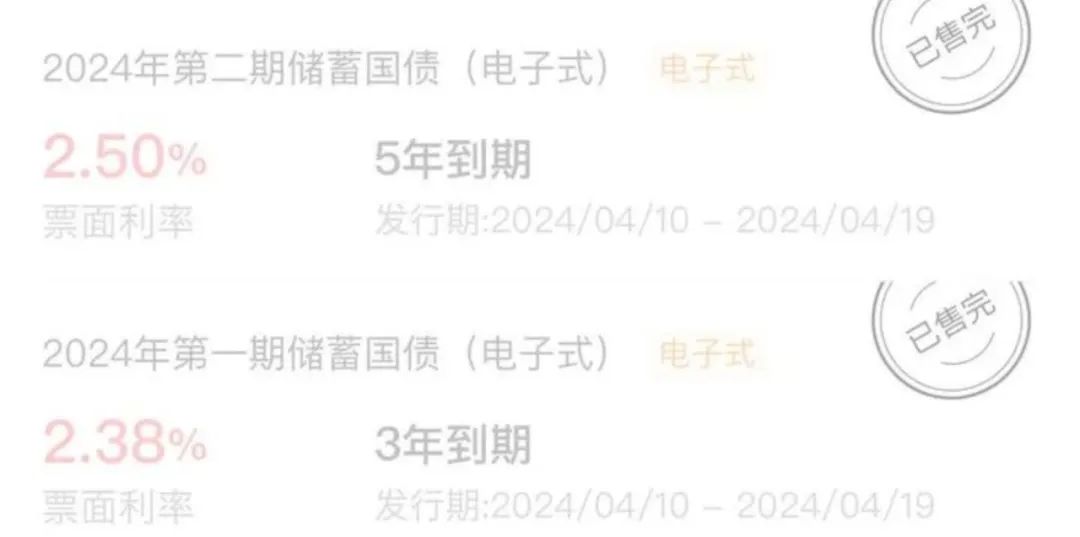

前天第一、第二期储蓄国债发售,一分钟抢光。

有网友吐槽“大家不是都嫌利息低吗?为什么我没买上啊?”。

那大家这么疯狂的存钱,原因无非以下几个:

理财产品风险越来越高。这两年债券暴雷、信托暴雷、基金股票账户大面积飘绿,说实话再有钱也折腾不起了。

另外就是近几年的经济环境,让大家觉得未来不确定性很大,存钱才有安全感。任银行怎么降利率,就是不花钱存起来,失业、破产也有点底。

最后一个原因就比较接地气,大家想解决自己的养老。众所周知,60后、70后还能勉强靠社保养老,80、90后靠不了社保靠不了子女,自己准备最靠谱,所以有钱就存。

我们也可以很负责任的告诉大家,不管是出于哪个原因存钱,要尽早规划、稳健规划了。

因为利率下行是必然的事情,你当下看不上眼的利率,过几天可能就消失了。

这也是为什么这两年我们不断提醒大家,不管打算定存、买大额存单还是买储蓄险,都要抓紧时间。

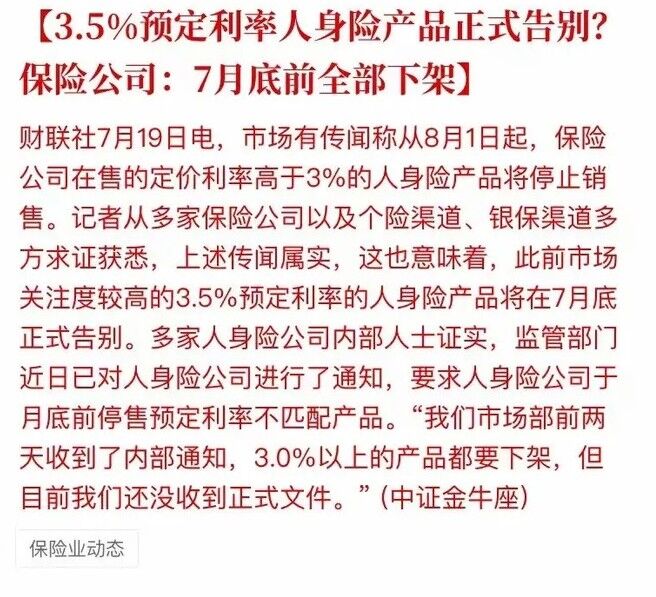

就拿储蓄险来说,从去年开始预定利率下调、3.5%、3%预定利率的增额寿、年金险一再下架。

原因其实也和银行一样,受利率政策影响。因为保险公司的大部分投资,是银行存款等低风险资产,但现在这部分投资收益越来越低,就不能持续卖收益这么高的产品了。

今年才过了三个多月,已经下架十几款高收益产品,只剩几款收益能达到3%的产品“苟着”。

之前那些买到了3.5%利率储蓄险的朋友,这会儿估计在偷着乐。

毕竟大家在为2%定存和国债利率抢破头的时候,他们手里拿着一张3.5%长期复利的保单,折成单利也有6%以上,比银行香很多!

这里也多嘴提醒一下大家——

最近黄金、白银啊疯涨,如果对这类投资没有认知一定不要盲目跟风。昨天就有读者留言说,跟风花一万四买了黄金之后担惊受怕......

说实话,咱普通老百姓,投资理财最重要的一定是保住钱袋子。安全、稳健的产品一定是首选。

还有这两年储蓄险因为能锁定利率、长期稳定,在各大平台非常非常火。

但我们也提醒大家不要瞎买,因为市面上的产品五花八门,投保规则、具体收益一定要了解清楚。最重要的是,一定要按自己需求去选择,要随时能取钱?还是想准备养老?

这些,都要想清楚。

搞不懂的可以点击下方卡片,预约专业的老师进行1对1咨询。

2024-05-09 473

2024-05-09 473 2024-05-09 326

2024-05-09 326 2024-05-09 214

2024-05-09 214 2024-05-09 155

2024-05-09 155 2024-05-09 512

2024-05-09 512