医保是每个人基本福利,很多地方政府也在积极引入其他商业保险,比如深圳最近的29元大病补充医疗保险,就

2018-06-25

2018-06-25 6344

6344

一张保单,一辈子的幸福,这不仅是保险公司的广告,也是普通人对美好生活的向往。

现实中,的确有的人只买了一张保单,并且附加了各种附加险,比如意外险、医疗险、定期寿险等,看起来什么都全了,这样真的就能稳稳的幸福吗?

其实未必,深蓝君今天就通过 6 款主流重疾险,对附加险进行对比分析,让我们看看一张保单所隐藏的风险和秘密。

主要内容如下:

1)附加险值得买吗,有什么优势和不足?

2)6 款主流重疾险附加险分析,哪款好?

3)关于附加险,这三点一定要知道!

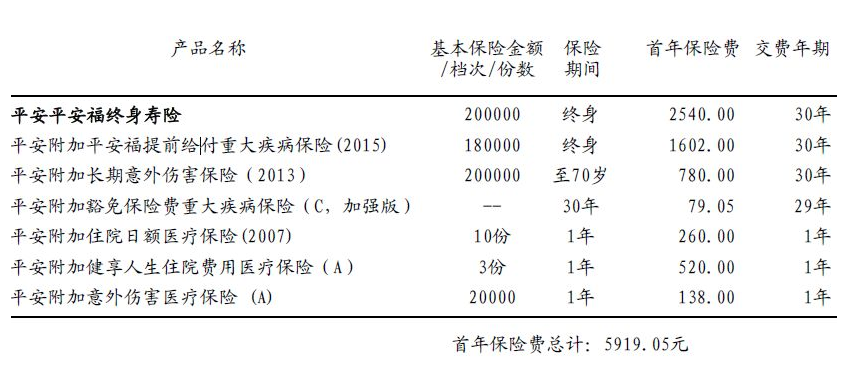

以大家比较熟知的平安福为例,除了重疾险外,还可以附加很多其他险种,我们看一下这张保单:

意外险

意外医疗

医疗险

医疗津贴

定期寿险

豁免险

这样一张保单,看起来很全面,除了必须一定要附加的意外保险,还附加了医疗险、豁免险。这种线下投保的重疾险有很多,可以说是行业的通行做法。

这样配置优势比较明显,不仅看起来保障全面,而且每年统一缴费,理赔的时候只打一个电话,不用多家提交资料。 不过缺点也比较突出,深蓝君之前采访过一位老大爷,给我讲了这样的事情:

这位老大爷保单交了二十多年,一直身体健康,67 岁那年意外摔伤骨折住院了,电话保险公司报案,结果被告知意外医疗最高续保到 65 岁,而老人家根本就不知道里面的细则,误以为保障还是存在。附加险的缺点,主要有如下几条:

保费价格高:因为是附加险,所以价格不透明,相比市面上的一年期产品,价格会贵不少;

保障存在风险:有的个别产品,主险如果理赔,那么附加险保障就不在了,这是比较大的安全隐患;

选择内容少:并不是所有的险种都可以附加,比如有的不能附加定寿,有的不能附加高额意外。

先来看下对比表:

添加附加险后,总保费比纯主险保费高出 1000-5000 元;

并不是所有附加险都是可以附加,比如有的不能附加百万医疗险,有的不能附加定期寿险

深蓝建议大家,买保险一定要看看自己的保单,因为所有的信息在保单上面都是有呈现的,而不要成了一笔糊涂账,只知道自己买了保险,到底买了什么,保多久,根本都不清楚。

关于如何查看保险合同,我们之前也有详细分析,点击《保险合同怎么看?专家通常只看这 4 点》文章,就能看到。

具体见下图:

泰康健康百份百附加:如意宝(2014)基本部分+可选部分

太平洋金佑人生附加:个人意外险

中国太平福禄康瑞附加:爱无忧

中国人寿国寿福至尊版附加:长期意外至尊版

中国平安平安福 2018 附加:长期意外13

新华保险健康无忧 C1 附加:2014意外险

如果只附加了意外伤害而没有意外医疗,那么跌倒、摔伤、划破手去医院缝线这些意外事故是没得赔的。

为了有一个直观的对比,深蓝君选了一款费率比较有优势的大金刚意外险,这款产品是可以单独购买的。

以上面最便宜的中国人寿产品为例,仅附加的意外医疗每年就需要 200 元;而单独购买的意外险,不仅包含 50 万伤残身故,还包含 5 万的意外医疗,价格仅需要 160 元。 不知道深蓝君这么说大家是否能看明白,附加的意外险,最大的问题就是太贵了。

不知道深蓝君这么说大家是否能看明白,附加的意外险,最大的问题就是太贵了。

有的产品附加的一年期意外+意外医疗险,价格具体比单独购买一款意外险,可能价格相差 10 倍,有点到了不可思议的程度,像买了一个 1000 元的手机,然后花100元贴了一个膜,实际上膜的利润率远远高于手机的利润率。

如果大家预算充足,那么购买附加意外险是没问题的,毕竟缴费简单,而且有的还是长期险,是有一些独特的优势。

但对于预算有限的人来说,我的建议是谨慎投保,每年一、两百元可以解决的事情,没有必要花个一两千,多出来的预算可以用来提高保额或做其他规划。 这是深蓝君的态度,同步这些信息出来,大家可以根据自己的需求来选择。

1、小额附加医疗险

几乎全部的终身重疾险,都可以附加一些小额医疗险,我们看一下:

泰康健康百分百附加:健康无忧住院费用

太平洋金佑人生 A 附加:安心住院 B 款

中国太平福禄康瑞附加:医无忧

中国人寿国寿福至尊版附加:长久呵护住院费用补偿

中国平安平安福 2018 附加:健享人生 A

新华保险健康无忧 C1 附加:住院无忧医疗保险

通过上图可以看出,很多附加险保额为 1 万左右,有的只保 1 年,有的保 3-5 年,整体价格在 250-650 元之间。

一些附加险报销比例仅为 80%,而且有的只能报销社保范围内的费用,在我看来这类的附加险优势并不大。 在《23 款门诊住院医疗险测评,选哪款?》的文章中,我们测评了 20 多款产品,其实这些小额医疗险如果单独购买的话,选择也非常多。

如果有社保,而且购买保险的预算有限,深蓝君并不建议成人购买这种小额医疗险,它并不是我们首要配置的险种。而对于预算充足或者有其他考虑的朋友,可以根据自己需求来定。

2、附加百万医疗险

有的重疾险还可以附加百万医疗险,去年深蓝君就对这类附加的百万医疗险做过测评,有的百万医疗险不能单独购买,人为制造了这种产品的高贵。

在 2017 年我们测评过的产品如下:

由于保险产品一直存在变化,我不确定这些产品是否还是捆绑销售,如果你对捆绑销售的产品感兴趣,可以阅读《谈谈那些“高贵神秘”的百万医疗险》这篇文章。 同时我也选取了几款目前在售的,重疾险可以附加的百万医疗险:

太平洋人寿乐享百万 A 款

华夏人寿医保通

天安人寿健康尊享百万医疗险

泰康人寿健康尊享 B 款

友邦智选康惠医疗保险

中国人寿康悦医疗 A 款

附加百万医疗险中,比较有优势的是国寿福如 E 康悦 C,但仍存在一些不足:没有质子重离子治疗报销,首次续保需审核。

泰康健康尊享 B:保额 100万/年,终身限额 500 万,床位费膳食费每日限额 3000 元,特殊门诊限额 20 万,没有靶向治疗,首两次续保需审核;

新华康健华贵 A:年保额最高 30 万,床位费膳食费每日限额 1000 元,特殊门诊限额 6 万,没有靶向治疗报销,住院限制 180 天,续保需要审核。

所以对于定期寿险,深蓝君还是建议要单独购买,我们也一直在强调定期寿险的重要性。如果你还对定期寿险有任何不懂的,强烈建议阅读《三分钟读懂定期寿险》这篇文章。

保费价格高:附加的定期寿险仍然保费价格比较高,同样 50 万的保额,可能有 1 倍左右的差距;

保障内容少:很多附加的定期寿险,是不包含残缺保障的;

保额做不高:一般附加的定期寿险,保额都不会超过主险保额的,大多数都是 50 万左右,定期寿险保额太低是没有意义的;

合同提前结束:如果重疾险理赔的,那么有的保险附加险合同也就结束了,而单独购买定期寿险是不受影响的,就算理赔重疾然后身故,每次都是可以获得赔付的。

这里再提醒大家注意如下 2 点:

1、附加险受主险限制

很多附加险在主险赔付过以后,合同就结束了,不论附加的是定期寿险、意外险、医疗险,那么附加险都结束了。 下图是某附加定期寿险的合同条款:

8.3 效力终止当发生下列情形之一时,本附加险合同效力终止:

1)主险合同效力终止;

2)您申请解除本附加险合同

而如果单独购买一款定期寿险的话,跟主险是没有任何关系的,不仅价格便宜,而且就算重疾险赔付过了,就算发生身故,定期寿险还可以再赔付一次,这就是单独购买的好处。

2、附加险缴费时间问题

附加险续保必须是在主险交费期内,而目前国内主险最长缴费时间基本是 30 年。所以附加的一年期医疗险最长只能续保 30 年,这在深蓝君看来是明显不够的。

3、目前市场发展现状

深蓝君也采访了几位保险销售人员,不少伙伴都不再拘泥于一张大而全的保单。

另外现在的保险公司集团都有很多子公司,子公司推出的产品间也会互相竞争、互相补充,加上现在互联网保险的公开透明,消费者完全可以多做功课,给自己配置性价比最高的保障方案组合。

任何事情都有两面性,附加险也不例外,通过搭配附加险来做保障方案,固然可以享受一些便利,但也必然受到某些制约。

今天的测评内容,并不是想一刀切地说附加险好还是不好,而是希望大家能对保险有一个更加深入的认识。

仅靠一张保单来保一辈子是有风险的,人在一辈子中需求是变化的,需要定期检视自己的保单,是否仍满足当前的需求,如果有保障不到位的地方,需要及时进行调整。

希望今天的内容能帮到您,也欢迎分享给有需要的伙伴。让我们一起告别一劳永逸,那只是一个美好的传说 :)

2024-05-01 523

2024-05-01 523 2024-04-30 375

2024-04-30 375 2024-04-29 315

2024-04-29 315 2024-04-29 563

2024-04-29 563 2024-04-29 502

2024-04-29 502