时间不一定会造就伟人,但一定会造就老人。前段时间国家公布了第七次人口普查数据,60岁及以上老人占比1

2021-08-10

2021-08-10 1539

1539

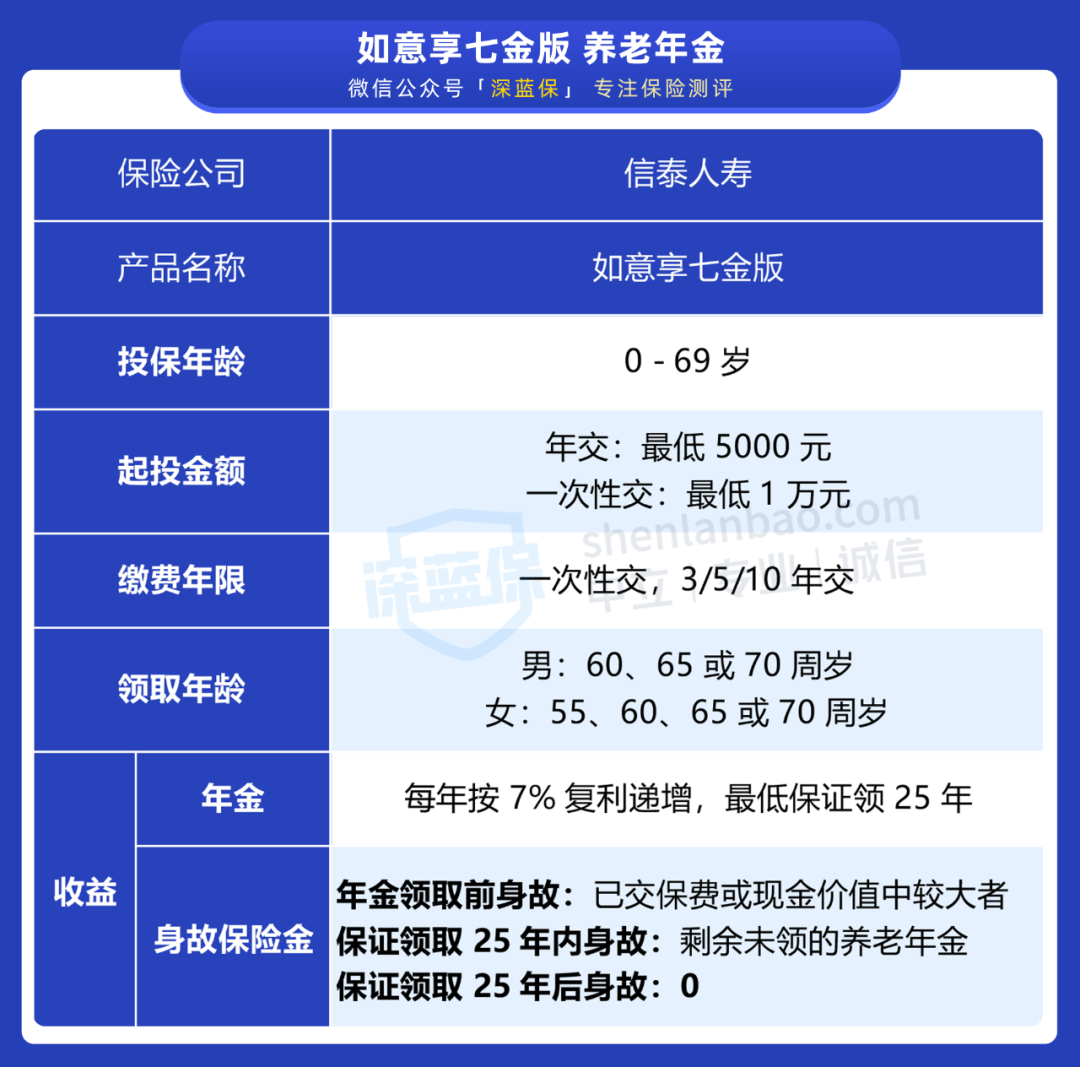

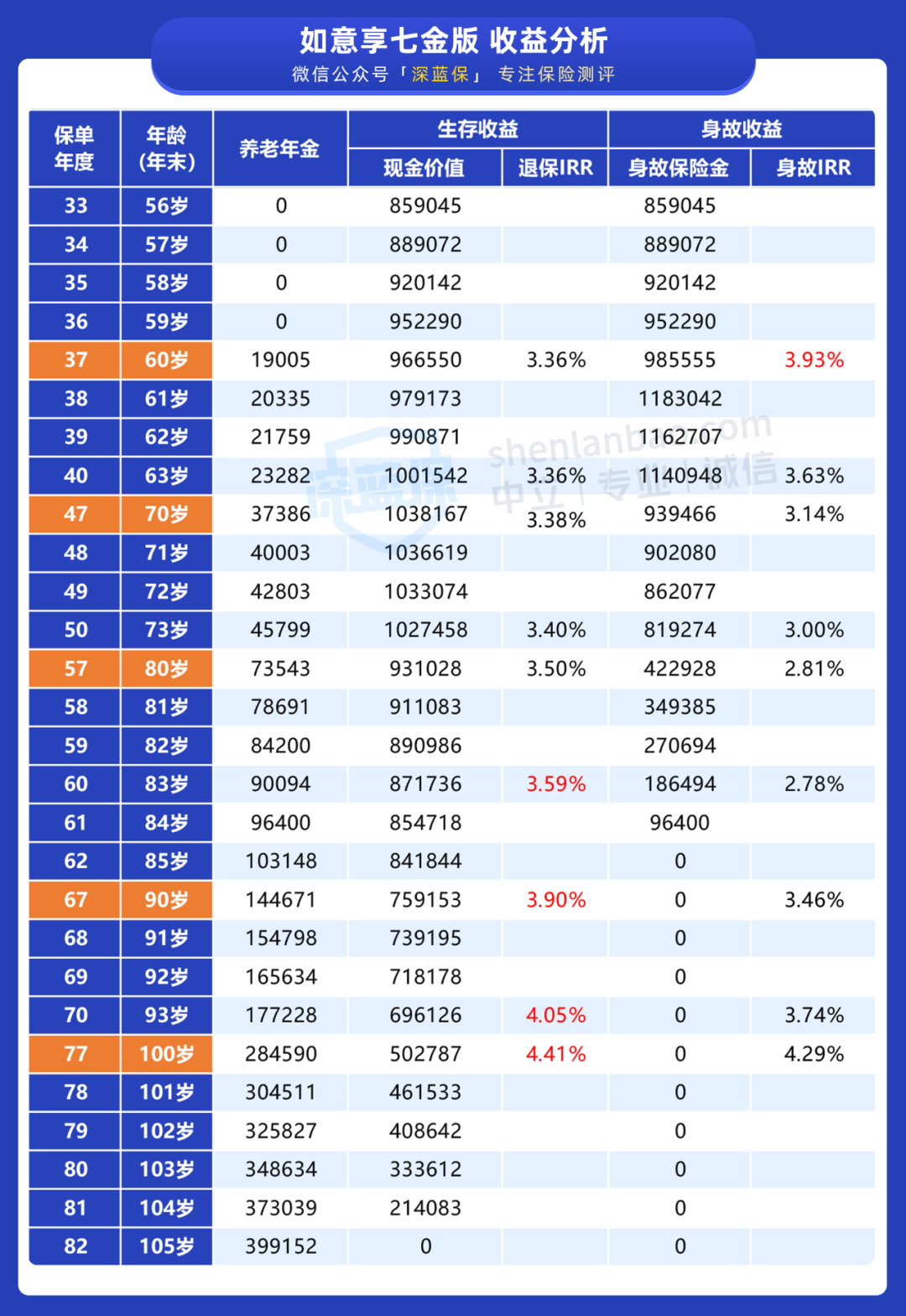

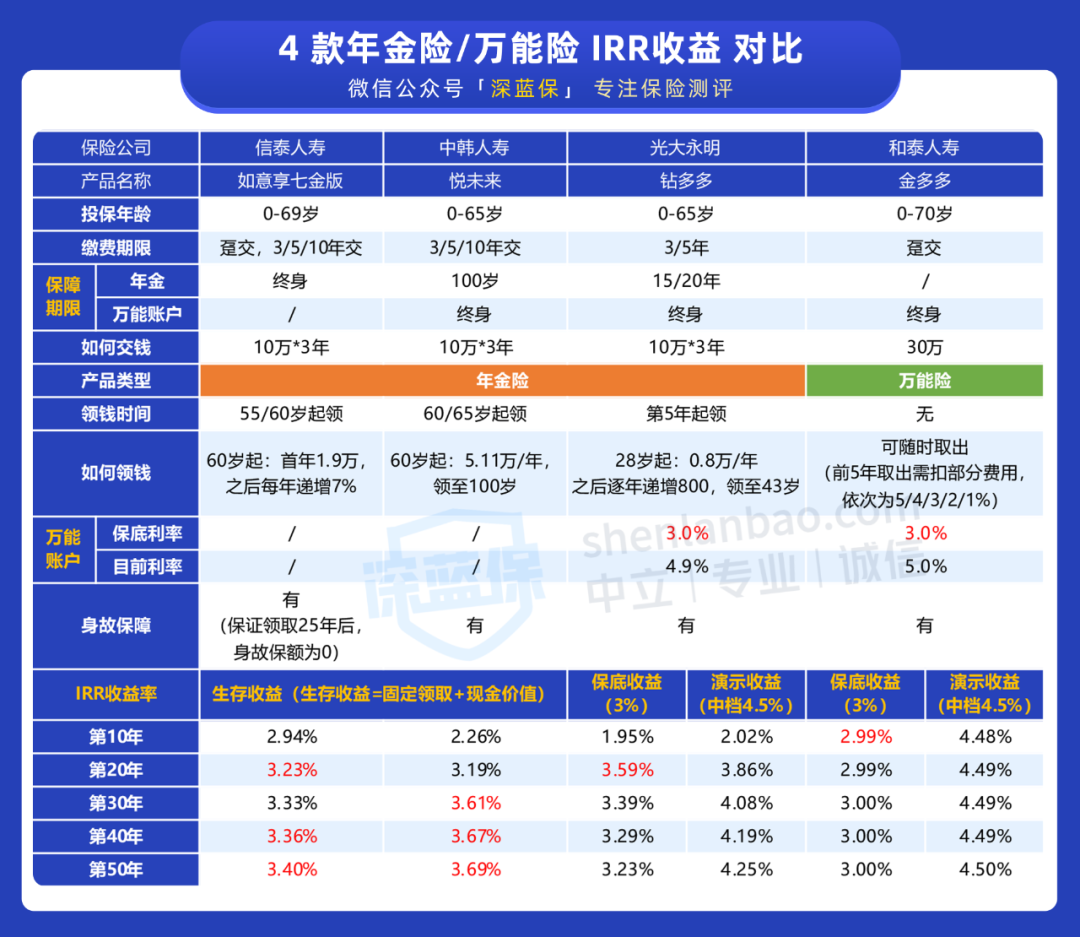

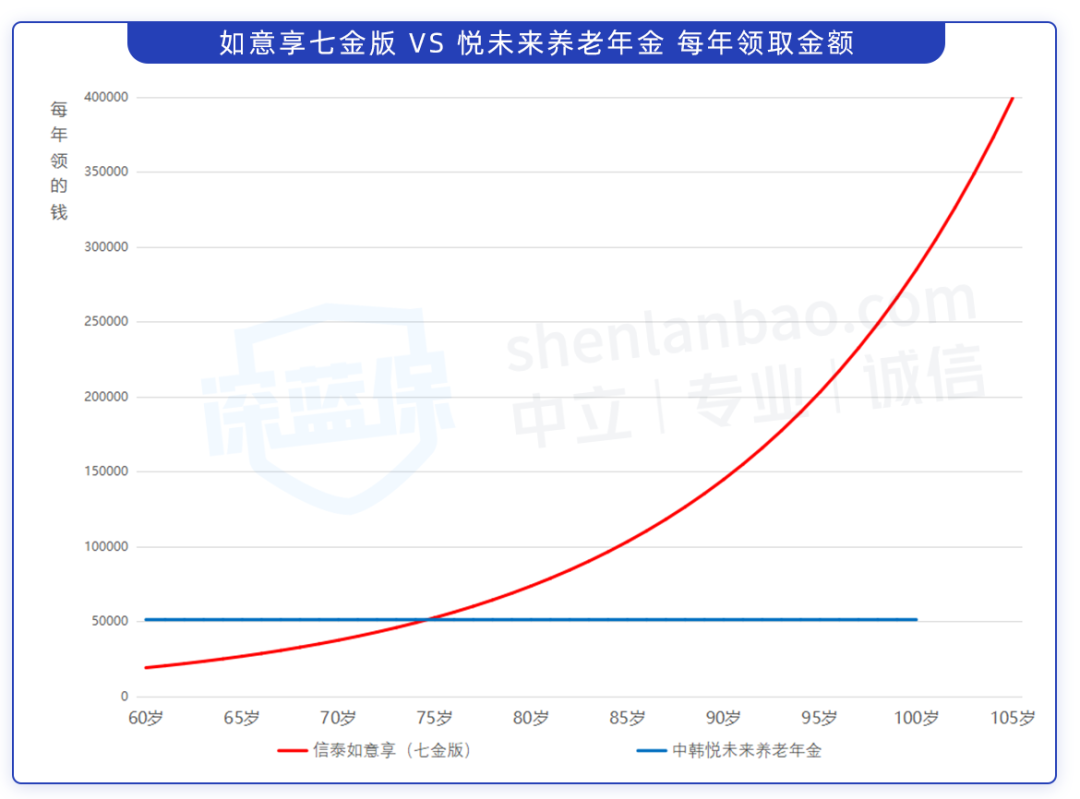

前段时间,工行发生一件大事,收益 4.1% 的理财产品竟然暴雷了(点击查看)。 不少朋友都开始担忧,现在钱放哪里才绝对安全? 目前除了大家熟知的国债、银行存款外,就只剩下保险是最安全的。 最近,我们发现一款十分有特色的年金险——如意享七金版,每年领的钱按 7% 增长,很适合用来养老。 今天,深蓝保实验室就和大家详细聊聊这款产品,主要内容如下: 准备养老金,宜早不宜迟! 如意享七金版,收益如何? 热销年金险对比,哪款好? 时间不一定会造就伟人,但一定会造就老人。 未来 5 年内,我国老年人口将突破 3 亿。意味着每 4 个人里,就有一位是老年人。 不少人觉得有了养老保险,老年生活应该不成问题,可事实真的是这样吗? 在《社保每月都交,养老金到底能领多少?》中,我们做过一个测算: 以小张为例,60 岁退休时的养老金,只能拿到退休前工资的 41%。 比如退休前工资为 1 万元,那么一旦退休,退休金就只有 4100 元。这点钱满足温饱勉强够用,但想经常下馆子,还差很多。 对于有一定预算的朋友,建议通过 社保 + 商业养老险 的方式,能让自己的老年生活更有保障。 就像白米饭只能吃饱,而荤素搭配,才能吃得更好。 下面我们来具体分析下如意享七金版这款产品,看看值不值得买? 自从 4.025% 的年金险陆续下架后,市场上适合用来做养老金的好产品,就越来越少了。 如意享七金版的保障如下: 和其他养老金相比,如意享七金版有两个优势: 优势1:养老金每年递增 7% 很多年金险每年领的钱固定不变,比如说 60 岁退休时领 1 万,之后每年都领 1 万。 而如意享七金版,第一年领 1 万,第二年就领 10700 块。 以小张为例,她 60 岁时领 19005 元,此后越领越多。 第 10 年:19005 *( 1 + 7% )^ 10 = 37386 元 第 20 年:19005 *( 1 + 7% )^ 20 = 73543 元 可以看到,活得越久,领到的钱就越多。如果活到 100 岁,到时能领 28 万,平均每年收益高达 4.4%。 这样的好处就是,养老金随着物价一起上涨,能一定程度缓解通货膨胀的问题。 优势2:保证领 25 年 有的人会担心,交了这么多钱,万一才领两三年,人就没了,那不就亏大了? 如意享七金版开始领取后,可以 保证领 25 年。 假设小张 60 岁开始领钱,非常不幸才领了 2 年就挂了,那剩下 23 年没领的钱,会一次性赔给家人。 总的来说,这个产品非常适合想要养老,并且家里有长寿老人的朋友,毕竟活得越久,领得越多。 买了如意享七金版,以后如何领钱?我们来看一个例子。 小张 23 岁,每年投入 10 万,一共交 3 年。从 60 岁起,小张就可以开始领钱了。 具体如下: ( 23 岁女性,共投入 30 万) 从最左边起第 3 列,“养老年金” 这一列的数字,就是小张 60 岁后每年领的钱。 她在 60 岁时只能领 1.9 万,但 71 岁时就能领 4 万,翻了整整一倍。只要开始领钱后,25 年内就能保证拿回 120 万。 不过,有一个很重要的地方要提醒大家:领了 25 年后,身故保额会变为 0 。 直接的影响就是,小张如果在 85 岁后身故,是一分钱拿不回来的,但此时退保却可以拿回 84 万。 我们建议大家,如果身体真到了不太好的时候,一定要及时退保,可以把 现金价值 拿回来。 具体退保的方式也很简单,我们也帮大家咨询了一下,一共分 3 步: 第一步:关注微信公众号 “信泰保险官微” 第二步:依次点击 “客户服务 - 服务大厅 - 保单权利 - 退保” 第三步:填写个人信息,申请退保 大家到时候只要按照这个操作,退保金到时候就会打到银行卡里了。 目前市面上还有很多热销年金险,那如意享七金版的收益如何? 我们选了 3 款产品来一起对比下: ( 23 岁女性,共投入 30 万) 直接说结论: 虽然如意享七金版、悦未来都可以用来养老,收益率也相差不大,但还是有不小区别的。 我们来看下两款产品 每年领取的金额: ( 23 岁女性,共投入 30 万) 能明显看到,如意享七金版一开始领钱会少一些,但 75 岁以后,就超过了悦未来,而且以后越领越多。 80 岁时每年能领 7 万,85 岁能领 10 万,90 岁能领 15 万…… 现在的医疗水平越来越好,人均寿命也在变长,日本已经平均 80 多岁,我们未来也一定不会差。 所以,如意享七金版这款养老年金险,特别适合家族有长寿基因的朋友。 在 “深蓝保” 公众号菜单栏:保险严选,可以找到如意享七金版这款产品。 很多人理想中的养老生活,是休闲与自由,是诗和远方…… 在年轻时做好充足的准备,舒适的养老生活不过是水到渠成的事儿。

一、想要体面养老,到底该怎么办?

二、如意享七金版,养老新选择?

三、如意享七金版,怎么领钱?

四、养老金对比,哪款值得选?

五、写在最后

2024-05-02 453 2024-05-01 542

2024-05-02 453 2024-05-01 542 2024-04-30 380

2024-04-30 380 2024-04-29 328

2024-04-29 328 2024-04-29 571

2024-04-29 571